Ein verschütteter Kaffee, eine kleine Beschädigung am Fahrzeug des Nachbarn oder eine zerbrochene Vase beim Blumengießen: Solche Situationen entstehen oft unbeabsichtigt und wirken zunächst harmlos. Dennoch können daraus schnell erhebliche finanzielle Forderungen entstehen.

Wer einen Schaden verursacht, ist rechtlich verpflichtet, für die Folgen einzustehen. Das gilt sowohl für Sachschäden als auch für Personenschäden, die mitunter weitreichende Konsequenzen haben können. In schweren Fällen können hohe Forderungen entstehen, die das eigene Vermögen langfristig belasten.

Eine Private Haftpflichtversicherung bietet hier Schutz. Sie sorgt dafür, dass einzelne Missgeschicke nicht zu einer dauerhaften finanziellen Belastung werden und schafft Sicherheit für den Alltag.

Was ist eine Private Haftpflichtversicherung?

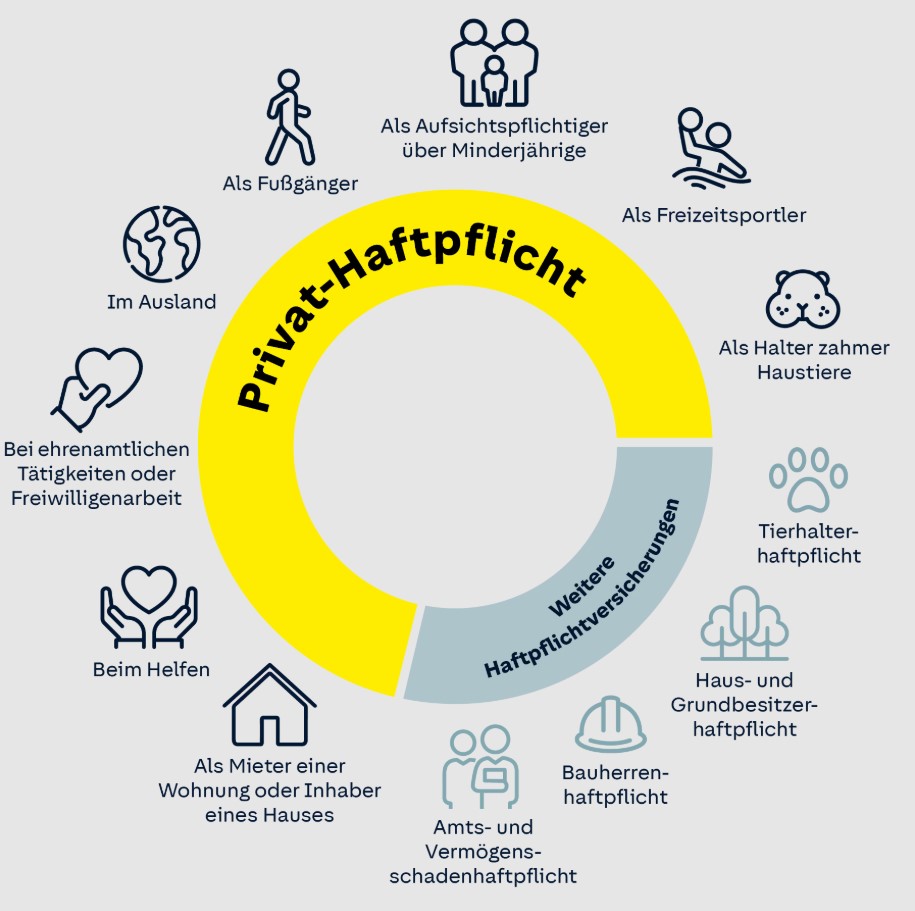

Die Private Haftpflichtversicherung schützt Versicherte und mitversicherte Personen vor finanziellen Folgen von Schäden, die sie Dritten zufügen und für die sie rechtlich verantwortlich gemacht werden können.

Dabei spielt es keine Rolle, ob es sich um Personen-, Sach- oder Vermögensschäden handelt. Je nach Tarif übernimmt die Versicherung die daraus entstehenden Schadenersatzforderungen bis zu einer vertraglich festgelegten Summe. Das eigene Vermögen bleibt dadurch geschützt.

In bestimmten Tarifvarianten besteht unter festgelegten Voraussetzungen auch Schutz in Fällen, in denen Versicherte selbst geschädigt werden und die verantwortliche Person den Schaden nicht ausgleichen kann. In solchen Situationen greift eine Forderungsausfalldeckung, sodass entstandene Kosten nicht allein getragen werden müssen.

Welche Schäden sind versichert?

Die Private Haftpflichtversicherung deckt verschiedene Schadenarten ab, sofern diese Dritten entstehen und eine rechtliche Haftung besteht. Dazu zählen insbesondere Personen-, Sach- und Vermögensschäden.

Personenschäden

Kommt es durch das Verhalten einer versicherten Person zu einer Verletzung oder sogar zum Tod eines Dritten, übernimmt die Versicherung die daraus entstehenden Schadenersatzforderungen. Dazu gehören beispielsweise Kosten für medizinische Behandlungen, Verdienstausfall oder langfristige Folgeschäden.

Sachschäden

Sachschäden entstehen, wenn Gegenstände einer anderen Person beschädigt oder zerstört werden. Typische Beispiele sind beschädigte Möbel, technische Geräte oder Gegenstände im gemieteten Wohnraum. Auch Schäden im Rahmen privater Gefälligkeiten, etwa beim Umzug oder beim Blumengießen, sind häufig eingeschlossen.

Vermögensschäden

Vermögensschäden liegen vor, wenn einer anderen Person durch das Verhalten des Versicherten ein finanzieller Nachteil entsteht, ohne dass zuvor ein Personen- oder Sachschaden eingetreten ist. Dies kann zum Beispiel der Fall sein, wenn durch ein Versehen Kosten oder Einkommensverluste verursacht werden.

Die maximale Höhe der Kostenübernahme richtet sich nach der vereinbarten Versicherungssumme. Je nach Tarif gelten dabei unterschiedliche Obergrenzen, insbesondere bei Personenschäden. Welche Schäden im Einzelnen eingeschlossen sind, ergibt sich aus den jeweiligen Vertragsbedingungen.

Was ist mit der Privathaftpflicht versichert?

Eine Private Haftpflichtversicherung deckt Personen-, Sach- und Vermögensschäden ab, die Versicherte Dritten zufügen. Die Kostenübernahme erfolgt bis zur vertraglich vereinbarten Deckungssumme. Nachfolgend einige typische Beispiele aus dem Alltag:

Sachschäden

Ein Sachschaden liegt vor, wenn Gegenstände oder Eigentum anderer Personen beschädigt oder zerstört werden.

Beispiel:

Bei einem gemeinsamen Filmabend kippt versehentlich eine Getränkeflasche um und beschädigt das neue Smartphone eines Freundes.

Schaden: etwa 500 Euro

Die Private Haftpflichtversicherung übernimmt in diesem Fall die Kosten für Reparatur oder Ersatz.

Neben solchen kleineren Schäden können auch größere Ereignisse eintreten. Dazu zählen etwa Brände, die durch einen umgestürzten oder entzündeten Weihnachtsbaum entstehen und Nachbarwohnungen in Mitleidenschaft ziehen.

Personenschäden

Von einem Personenschaden spricht man, wenn durch das eigene Verhalten eine andere Person verletzt wird.

Beispiel:

Beim Überqueren der Straße wird ein Radfahrer übersehen. Dieser stürzt beim Ausweichen und erleidet einen Oberschenkelbruch.

Schaden: etwa 75.000 Euro

Die Private Haftpflichtversicherung übernimmt unter anderem Krankenhauskosten, Aufwendungen für Haushaltshilfe sowie Schmerzensgeld.

Personenschäden können für den Verursacher besonders teuer werden. Neben medizinischer Versorgung können auch Kosten für Reha-Maßnahmen, notwendige Umbauten der Wohnung, Schmerzensgeld und Verdienstausfall entstehen. Aus diesem Grund sollte die vereinbarte Deckungssumme für Personenschäden ausreichend hoch sein. Empfohlen werden mindestens 10 Millionen Euro.

Vermögensschäden

Ein Vermögensschaden entsteht, wenn einer anderen Person durch eigenes Verhalten ein finanzieller Nachteil entsteht, ohne dass zuvor ein Personen- oder Sachschaden vorliegt.

Beispiel:

In einem Mehrfamilienhaus bricht ein Schlüssel im Schloss eines Gemeinschaftsraums ab. Eine Person wird eingeschlossen und verpasst dadurch einen wichtigen geschäftlichen Termin. Der daraus resultierende Auftragsverlust führt zu einem Einnahmeausfall.

Schaden: etwa 3.200 Euro

Je nach Tarif und Leistungsrahmen übernimmt die Private Haftpflichtversicherung den entstandenen Verdienstausfall sowie weitere anfallende Kosten.

Sinnvolle optionale Zusatzleistungen der Privaten Haftpflichtversicherung

Der Leistungsumfang einer Privaten Haftpflichtversicherung lässt sich durch optionale Zusatzbausteine erweitern. Diese Ergänzungen sind nicht in jedem Tarif enthalten, können jedoch in bestimmten Lebenssituationen einen entscheidenden Unterschied machen. Im Folgenden werden häufig gewählte Zusatzleistungen erläutert.

Schlüsselverlust

In einigen Tarifen ist das Risiko eines Schlüsselverlusts abgesichert. Kommt es zum Verlust eines fremden Schlüssels, übernimmt die Versicherung die entstehenden Kosten. Dazu zählen insbesondere der Austausch von Schließanlagen sowie gegebenenfalls Maßnahmen zur vorübergehenden Sicherung eines Gebäudes.

Je nach Tarif können unter anderem folgende Fälle eingeschlossen sein:

-

Verlust fremder privater Schlüssel, etwa zur Mietwohnung

-

Verlust fremder beruflicher Schlüssel, beispielsweise zu Büro- oder Betriebsgebäuden

Gerade bei Schließanlagen in Mehrfamilienhäusern oder Firmengebäuden können die Kosten schnell hohe Beträge erreichen.

Forderungsausfalldeckung

Mit einer Forderungsausfalldeckung besteht Schutz auch dann, wenn Versicherte selbst geschädigt werden und der Verursacher den Schaden nicht ausgleichen kann. In solchen Fällen übernimmt die eigene Privathaftpflicht die Kosten.

In der Regel sind hierfür bestimmte Voraussetzungen vorgesehen. Häufig muss ein gerichtlicher Titel gegen den Schädiger vorliegen, aus dem hervorgeht, dass dieser zur Zahlung verpflichtet ist, jedoch nicht leisten kann. In höherwertigen Tarifen kann auch die Durchsetzung dieses Anspruchs sowie die damit verbundenen Kosten eingeschlossen sein.

Deliktunfähige Kinder

Kinder unter sieben Jahren – im Straßenverkehr unter zehn Jahren – gelten rechtlich als deliktunfähig. Für Schäden, die sie verursachen, besteht nur dann eine Haftung der Eltern, wenn eine Aufsichtspflichtverletzung vorliegt.

Sind Schäden durch deliktunfähige Kinder in der Privathaftpflicht eingeschlossen, kann die Versicherung auf Wunsch auch dann leisten, wenn kein gesetzlicher Anspruch besteht. So lassen sich Konflikte im sozialen Umfeld vermeiden, etwa wenn durch einen Ballwurf eine Fensterscheibe beschädigt wird.

Gefälligkeitsschäden

Gefälligkeitsschäden entstehen bei unentgeltlichen Hilfeleistungen im privaten Umfeld, zum Beispiel beim Umzug oder bei handwerklicher Unterstützung unter Freunden. Rechtlich besteht in solchen Fällen häufig keine Pflicht zum Schadenersatz.

Wird diese Zusatzleistung vereinbart, ersetzt die Privathaftpflicht auch Schäden aus solchen Situationen, etwa wenn bei einem Umzug versehentlich ein technisches Gerät beschädigt wird.

Mietsachschäden

Einige Tarife schließen Schäden an gemieteten oder geliehenen Sachen ein. Dazu zählen unter anderem:

-

Schäden am Gebäude, etwa durch Wasser oder Feuer

-

Schäden am Inventar, zum Beispiel in Hotelzimmern oder Ferienunterkünften

-

Schäden an geliehenen, gemieteten oder gepachteten Gegenständen, etwa an technischen Geräten

Welche Schäden im Einzelnen erfasst sind, ergibt sich aus den jeweiligen Vertragsbedingungen.

Diensthaftpflicht

Für Beamte sowie Beschäftigte im öffentlichen Dienst kann eine Diensthaftpflicht als Ergänzung sinnvoll sein. Sie bezieht sich auf Schäden, die im Zusammenhang mit der beruflichen Tätigkeit entstehen.

Der Schutz kann Personen-, Sach- und Vermögensschäden umfassen und sieht sowohl die Kostenübernahme bei grober Fahrlässigkeit als auch die Abwehr unberechtigter Ansprüche bei leichter Fahrlässigkeit vor.

Ehrenamtliche Tätigkeit

Wer sich ehrenamtlich engagiert, etwa in Vereinen oder sozialen Organisationen, kann diesen Bereich gesondert absichern. Schäden, die im Rahmen des Ehrenamts entstehen, lassen sich so in den Versicherungsschutz einbeziehen.

Abgedeckt werden können Personen-, Sach- und Vermögensschäden, die während der Ausübung der ehrenamtlichen Tätigkeit verursacht werden.

Ausschlüsse – wann die Private Haftpflichtversicherung nicht leistet

Die Private Haftpflichtversicherung deckt grundsätzlich Schäden ab, die Versicherte Dritten zufügen und für die eine gesetzliche Haftung besteht. Dennoch gibt es bestimmte Schadensfälle, die vom Versicherungsschutz ausgeschlossen sind.

Nicht übernommen werden in der Regel:

-

Eigenschäden

Schäden, die Versicherte sich selbst zufügen oder die das eigene Eigentum betreffen. Gleiches gilt für mitversicherte Personen, die im selben Haushalt leben. -

Vorsätzlich verursachte Schäden

Schäden, die absichtlich herbeigeführt werden, sind grundsätzlich vom Versicherungsschutz ausgeschlossen. -

Schäden durch Tiere

Schäden, die durch Hunde oder Pferde entstehen, fallen nicht unter die Private Haftpflicht. Für diese Fälle ist eine separate Tierhalterhaftpflicht erforderlich. -

Schäden im beruflichen Umfeld

Schäden, die im Rahmen der beruflichen Tätigkeit entstehen, sind nicht eingeschlossen. Arbeitnehmer sind hierfür in der Regel über den Arbeitgeber abgesichert, Selbstständige benötigen eine Berufs- oder Betriebshaftpflicht. -

Schäden im Zusammenhang mit strafbaren Handlungen

Schäden, die während strafbarer Vergehen entstehen, werden nicht ersetzt. -

Vertragliche Pflichtverletzungen

Forderungen aus Vertragsverletzungen, etwa Bußgelder oder Vertragsstrafen, sind nicht versichert. -

Schäden durch den Gebrauch von Fahrzeugen

Schäden, die durch den Einsatz von Kraft-, Luft- oder Wasserfahrzeugen entstehen, sind ausgeschlossen. Kleinere Modell- oder Fluggeräte, etwa Drohnen, können je nach Tarif eingeschlossen sein. Für andere Fahrzeuge ist meist eine gesonderte Haftpflicht erforderlich. -

Schäden bei der Ausübung der Jagd

Für Schäden, die im Zusammenhang mit der Jagd entstehen, ist eine separate Jagdhaftpflichtversicherung notwendig.

Welche Ausschlüsse im Einzelnen gelten, ergibt sich aus den jeweiligen Versicherungsbedingungen. Ein Blick in die Vertragsunterlagen ist daher vor Abschluss empfehlenswert.

Für wen ist eine Private Haftpflichtversicherung sinnvoll?

Eine Private Haftpflichtversicherung ist für nahezu jede Person sinnvoll. Zwar besteht in Deutschland keine gesetzliche Pflicht, dennoch zählt sie zu den wichtigsten privaten Absicherungen. Der Grund liegt in der weitreichenden Haftung: Wer einem Dritten einen Schaden zufügt, haftet dafür mit seinem gesamten Vermögen – unabhängig davon, ob der Schaden vorsätzlich oder unbeabsichtigt entstanden ist.

Besonders relevant ist der Versicherungsschutz für Privatpersonen im Alltag. Bereits kleine Missgeschicke können zu Forderungen führen, die die eigenen finanziellen Mittel übersteigen. Das betrifft nicht nur Sachschäden, sondern vor allem Personenschäden mit langfristigen Folgen.

Auch für Familien ist eine Private Haftpflichtversicherung von großer Bedeutung. Kinder verursachen Schäden häufig unbeabsichtigt. Je nach Alter sind sie zwar nicht immer haftbar, dennoch können daraus finanzielle Nachteile entstehen, etwa wenn Geschädigte keine andere Möglichkeit zur Kostenerstattung haben. Familientarife bieten hier einen gemeinsamen Schutz.

Paare, Singles, Studierende und Auszubildende profitieren ebenfalls von einer Privaten Haftpflichtversicherung. Gerade in Wohngemeinschaften, bei Freizeitaktivitäten oder im sozialen Umfeld entstehen schnell Situationen, in denen Schäden Dritten gegenüber auftreten können.

Darüber hinaus ist der Versicherungsschutz in bestimmten Ländern oder Situationen vorgeschrieben. So ist etwa beim Skifahren in Italien und Südtirol seit Januar 2022 der Nachweis einer Haftpflichtversicherung erforderlich. Ohne gültige Bestätigung drohen Geldbußen und weitere Konsequenzen.

Unabhängig von Alter, Beruf oder Lebenssituation gilt daher: Eine Private Haftpflichtversicherung bietet grundlegenden Schutz vor finanziellen Risiken, die aus alltäglichen Situationen entstehen können, und trägt dazu bei, die eigene wirtschaftliche Sicherheit langfristig zu erhalten.

Wann greift die Private Haftpflichtversicherung?

Die Private Haftpflichtversicherung greift immer dann, wenn Versicherte einem Dritten einen Schaden zufügen und dafür rechtlich verantwortlich gemacht werden können. Dabei ist es unerheblich, ob der Schaden vorsätzlich oder unbeabsichtigt entstanden ist. Entscheidend ist, dass eine gesetzliche Haftung besteht.

Nach Eintritt eines Schadens prüft die Versicherung zunächst die Haftungsfrage. Sie klärt, ob und in welchem Umfang eine Verpflichtung zum Schadenersatz besteht. Wird eine Haftung festgestellt, übernimmt die Private Haftpflichtversicherung die berechtigten Forderungen bis zur vereinbarten Versicherungssumme.

Sind die geltend gemachten Ansprüche hingegen unbegründet oder überhöht, übernimmt die Versicherung die Abwehr dieser Forderungen. In diesem Zusammenhang spricht man auch vom sogenannten passiven Rechtsschutz, da die Versicherung Versicherte vor unberechtigten Ansprüchen schützt.

Der Versicherungsschutz gilt in vielen Tarifen nicht nur im Inland, sondern auch im Ausland, etwa während Urlaubsreisen oder vorübergehender Aufenthalte. Maßgeblich sind hierbei die jeweiligen Vertragsbedingungen.

Gehört die Private Haftpflicht zu den Pflichtversicherungen?

Eine Private Haftpflichtversicherung zählt in Deutschland grundsätzlich nicht zu den gesetzlich vorgeschriebenen Versicherungen. In bestimmten Situationen oder Ländern kann der Nachweis jedoch erforderlich sein. Dazu gehören beispielsweise das Führen einer Drohne oder das Skifahren in einigen Regionen, etwa in Italien.

Unabhängig von einer gesetzlichen Verpflichtung übernimmt eine leistungsstarke Haftpflichtversicherung im Schadenfall die finanziellen Folgen und schützt vor erheblichen Belastungen. Bestehen Schadenersatzforderungen, prüft die Versicherung zudem, ob diese berechtigt sind. Unbegründete Ansprüche werden gegebenenfalls abgewehrt, notfalls auch auf rechtlichem Weg. Die gesetzliche Verpflichtung zur Haftung ist der Grund für die Bezeichnung Haftpflicht.

Auch wenn kein gesetzlicher Zwang besteht, wird der Nachweis einer Privathaftpflicht in vielen Alltagssituationen vorausgesetzt. So verlangen manche Vermieter beim Abschluss eines Mietvertrags den bestehenden Versicherungsschutz.

Private Haftpflichtversicherung im Vergleich

Die Private Haftpflichtversicherung zählt zu den wichtigsten freiwilligen Absicherungen im Alltag. Sie deckt einen großen Teil möglicher Schadenssituationen ab und schützt vor hohen finanziellen Belastungen, wenn Versicherte selbst oder ihre Kinder Dritten einen Schaden zufügen.

Ein aktueller Vergleich zeigt, dass sich ein genauer Blick auf die Tarife lohnt. Insgesamt wurden 44 Privathaftpflicht-Tarife für Singles und Familien untersucht. Bewertet wurden dabei vor allem der jeweilige Leistungsumfang sowie die Beitragshöhe. Das Ergebnis: Trotz Preisunterschieden von bis zu rund 100 Euro pro Jahr konnte der Großteil der analysierten Tarife mit überzeugenden Leistungen punkten.

Auffällig ist, dass einige Anbieter sowohl bei Single- als auch bei Familientarifen besonders gute Bewertungen erzielen. Dazu zählen unter anderem die WGV-Versicherung AG, Adam Riese GmbH, Alteos GmbH, Helvetia Schweizerische Versicherungsgesellschaft AG sowie die InterRisk Versicherungs-AG (Vienna Insurance Group).

Gleichzeitig zeigt eine Erhebung des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV), dass auch im Jahr 2025 noch rund 17 Prozent der Haushalte in Deutschland keine Private Haftpflichtversicherung besitzen – obwohl der Schutz vergleichsweise günstig ist und im Schadenfall vor existenziellen finanziellen Folgen bewahren kann.

Private Haftpflichtversicherungen für Familien

Musterfall Familien:

Verheirateter Versicherungsnehmer mit zwei Kindern, Wohnort Hannover. Vertragsbeginn 1. März 2025, Laufzeit ein Jahr, Deckungssumme 10 Millionen Euro ohne Selbstbeteiligung. Versichert sind unter anderem deliktunfähige Kinder, Forderungsausfalldeckung, Gefälligkeitshandlungen sowie privater und beruflicher Schlüsselverlust. Zahlung jährlich per Lastschrift.

| Gesellschaft / Tarif | Prämie¹ | Bewertung |

|---|---|---|

| WGV-Versicherung AG – OPTIMAL | 58,00 € | 99 Punkte – Sehr gut |

| Alteos GmbH – Gold | 62,00 € | 98 Punkte – Sehr gut |

| InterRisk Versicherungs-AG (VIG) – Konzept XXL (ohne Beitragsanpassung) | 65,69 € | 97 Punkte – Sehr gut |

| GEV Grundeigentümer-Versicherung VVaG – Protect Premium | 71,10 € | 95 Punkte – Sehr gut |

| Gothaer Allgemeine Versicherung AG – Klassik | 72,42 € | 95 Punkte – Sehr gut |

| VHV Versicherungen – Klassik-Garant inkl. Baustein EXKLUSIV | 74,25 € | 94 Punkte – Sehr gut |

| Adam Riese GmbH – Adam Riese Riesig | 74,60 € | 94 Punkte – Sehr gut |

| S.L.P. Vertriebsservice AG – Prima E-Dok | 54,01 € | 93 Punkte – Sehr gut |

| Helvetia Schweizerische Versicherungsgesellschaft AG – Topschutz | 76,58 € | 93 Punkte – Sehr gut |

| AXA Versicherung AG – komfort | 84,34 € | 91 Punkte – Sehr gut |

| Alte Leipziger Versicherung AG – comfort | 86,75 € | 91 Punkte – Sehr gut |

| Die Haftpflichtkasse VVaG – PHV Einfach Besser | 88,89 € | 90 Punkte – Sehr gut |

| ADCURI GmbH (Barmenia) – Premium-Schutz | 90,67 € | 90 Punkte – Sehr gut |

Private Haftpflichtversicherungen für Singles

Musterfall Singles:

Lediger, kinderloser Versicherungsnehmer, Wohnort Hannover. Vertragsbeginn 1. März 2025, Laufzeit ein Jahr, Deckungssumme 10 Millionen Euro ohne Selbstbeteiligung. Abgedeckt sind unter anderem Forderungsausfalldeckung, Gefälligkeitshandlungen sowie privater und beruflicher Schlüsselverlust. Zahlung jährlich per Lastschrift.

| Gesellschaft / Tarif | Prämie¹ | Bewertung |

|---|---|---|

| WGV-Versicherung AG – OPTIMAL | 36,79 € | 100 Punkte – Sehr gut |

| Adam Riese GmbH – Riesig | 42,82 € | 98 Punkte – Sehr gut |

| Helvetia Schweizerische Versicherungsgesellschaft AG – Topschutz | 42,84 € | 98 Punkte – Sehr gut |

| Alteos GmbH – Gold | 44,00 € | 97 Punkte – Sehr gut |

| Gothaer Allgemeine Versicherung AG – Klassik | 45,27 € | 97 Punkte – Sehr gut |

| VHV Versicherungen – Klassik-Garant inkl. Baustein EXKLUSIV | 47,26 € | 96 Punkte – Sehr gut |

| InterRisk Versicherungs-AG (VIG) – Konzept XXL (ohne Beitragsanpassung) | 49,27 € | 96 Punkte – Sehr gut |

| GEV Grundeigentümer-Versicherung VVaG – Protect Premium | 49,50 € | 95 Punkte – Sehr gut |

| Waldenburger Versicherung AG – Premium Plus | 50,00 € | 95 Punkte – Sehr gut |

| ADCURI GmbH (Barmenia) – Premium-Schutz | 50,54 € | 95 Punkte – Sehr gut |

| AXA Versicherung AG – komfort | 54,11 € | 94 Punkte – Sehr gut |

| andsafe AG – Safe M | 36,59 € | 93 Punkte – Sehr gut |

| Alte Leipziger Versicherung AG – comfort | 58,67 € | 92 Punkte – Sehr gut |

| Janitos Versicherung AG – Best Selection | 61,90 € | 91 Punkte – Sehr gut |

| Die Haftpflichtkasse VVaG – PHV Einfach Besser | 64,26 € | 90 Punkte – Sehr gut |

Warum dieser Schutz besonders wichtig ist

Ein kurzer Moment der Unachtsamkeit kann ausreichen, um einen schweren Schaden zu verursachen – etwa wenn ein Radfahrer übersehen wird oder ein Unfall im Alltag passiert. Nach den Vorgaben des Bürgerlichen Gesetzbuchs haftet der Verursacher unabhängig von der Schadenshöhe mit seinem gesamten Vermögen.

Eine Private Haftpflichtversicherung schützt davor, dass solche Situationen zu einer dauerhaften finanziellen Belastung werden. Sie zählt daher zu den grundlegenden Absicherungen, die für nahezu jede Lebenssituation sinnvoll sind.

Was Sie aus dem Vergleich mitnehmen sollten

Familientarife decken mehrere Personen ab

Versicherer bieten separate Tarife für Singles und für Familien an. In Familientarifen sind neben dem Versicherungsnehmer in der Regel auch der Ehepartner sowie die im Haushalt lebenden Kinder mitversichert. Der Schutz für Kinder besteht üblicherweise bis zur Heirat oder bis zum Abschluss der ersten, durchgehenden Ausbildung.

Wichtig: Leben Partner gemeinsam, ohne verheiratet zu sein, sollten alle versicherten Personen ausdrücklich im Vertrag genannt werden. Nur so ist sichergestellt, dass der Versicherungsschutz im Schadenfall eindeutig greift.

Kinder unter sieben Jahren gelten gesetzlich als deliktunfähig. Eltern haften daher nur dann, wenn sie ihre Aufsichtspflicht verletzt haben. Um Konflikte im Alltag zu vermeiden, leisten viele moderne Tarife dennoch auch bei Schäden durch deliktunfähige Kinder. Im Straßenverkehr gilt diese Regelung sogar bis zum zehnten Lebensjahr.

Woran erkennt man eine gute Private Haftpflichtversicherung?

Der Vergleich zeigt deutlich, welche Kriterien für einen leistungsstarken Tarif entscheidend sind:

-

Hohe Deckungssumme:

Empfehlenswert sind Tarife mit mindestens 10 Millionen Euro, insbesondere wegen der hohen Kosten bei Personenschäden. -

Forderungsausfalldeckung:

Sie schützt, wenn Versicherte selbst geschädigt werden und der Verursacher finanziell nicht leistungsfähig ist. -

Kein Selbstbehalt:

Eine Selbstbeteiligung senkt den Beitrag meist nur geringfügig, kann im Schadenfall jedoch zu unnötigen Eigenkosten führen. Deshalb wurden im Vergleich ausschließlich Tarife ohne Selbstbeteiligung berücksichtigt. -

Aktuelle Vertragsbedingungen:

Neuere Tarife bieten häufig umfangreichere Leistungen und bessere Bedingungen als ältere Policen. Ein regelmäßiger Tarifcheck lohnt sich.

Ändern sich die persönlichen Lebensumstände – etwa durch Zusammenziehen, Familienzuwachs oder die Anschaffung eines Haustiers – sollte der Versicherungsschutz überprüft und gegebenenfalls angepasst werden.

Tipp: Melden Sie solche Änderungen zeitnah beim Versicherer, um im Schadenfall Schwierigkeiten zu vermeiden.

Ergebnisse des Tests im Überblick

Die Auswertung der Ratingagentur Franke und Bornberg zeigt:

Sowohl bei Familien- als auch bei Singletarifen erreichen viele Anbieter sehr gute Bewertungen. Trotz ähnlicher Leistungen bestehen teils deutliche Preisunterschiede.

-

Günstigster Familientarif im Test:

Prima E-Dok der S.L.P. Vertriebsservice AG – ein besonders preiswerter Tarif mit solider Leistung. -

Top-Tarif für Singles:

OPTIMAL der WGV-Versicherung AG – sehr umfangreicher Schutz zu einem niedrigen Jahresbeitrag.

Diese Ergebnisse verdeutlichen, dass guter Haftpflichtschutz nicht teuer sein muss.

Top-Versicherer für Private Haftpflichtversicherung in Deutschland

Das Kölner Marktforschungsinstitut ServiceValue hat im Rahmen der Studie Deutschland Test die Produktqualität von insgesamt 1.444 Marken aus 67 unterschiedlichen Branchen untersucht. Der Erhebungszeitraum lag zwischen März und April 2025. Grundlage war eine bevölkerungsrepräsentative Online-Befragung über ein Access-Panel.

Teilnehmende bewerteten die Produktqualität der Unternehmen und Marken, mit denen sie innerhalb der vergangenen 24 Monate eigene Erfahrungen gemacht hatten. Die Bewertung erfolgte auf einer sechsstufigen Skala von „ausgezeichnet“ (1) bis „sehr schlecht“ (6). Für jedes Unternehmen wurde anschließend ein arithmetischer Mittelwert gebildet.

Unternehmen, deren Durchschnittswert besser als der Mittelwert ihrer jeweiligen Produktgruppe ausfiel, erhielten die Bewertung „Sehr gut“. Anbieter, die selbst innerhalb dieser Gruppe nochmals überdurchschnittlich abschnitten, wurden mit „Herausragend“ ausgezeichnet. Der jeweils beste Anbieter einer Produktgruppe erhielt zusätzlich das Prädikat „Nr. 1“.

Ergebnisübersicht: Versicherer mit Top-Bewertungen

| Unternehmen | Mittelwert | Auszeichnung |

|---|---|---|

| CosmosDirekt | 2,42 | Nr. 1 |

| Provinzial | 2,44 | Herausragend |

| Die Continentale | 2,46 | Herausragend |

| wefox | 2,48 | Herausragend |

| LVM Versicherung | 2,49 | Herausragend |

| DFV Deutsche Familienversicherung | 2,50 | Herausragend |

| Allianz | 2,51 | Herausragend |

| ERGO | 2,52 | Herausragend |

| Debeka | 2,53 | Herausragend |

| Generali | 2,54 | Herausragend |

| BarmeniaDirekt | 2,55 | Herausragend |

| ARAG | 2,56 | Herausragend |

| AXA | 2,57 | Herausragend |

| Württembergische | 2,58 | Sehr gut |

| Allianz Direct | 2,58 | Sehr gut |

| SV SparkassenVersicherung | 2,59 | Sehr gut |

| ADAC Versicherungen | 2,61 | Sehr gut |

| Alte Leipziger | 2,63 | Sehr gut |

| VHV Versicherungen | 2,64 | Sehr gut |

| WWK | 2,64 | Sehr gut |

| VGH Versicherungen | 2,65 | Sehr gut |

| HUK-COBURG | 2,67 | Sehr gut |

| HanseMerkur | 2,67 | Sehr gut |

| NÜRNBERGER Versicherung | 2,68 | Sehr gut |

| HUK24 | 2,69 | Sehr gut |

| DA Direkt | 2,69 | Sehr gut |

Quelle: ServiceValue GmbH, Deutschland Test – Stand: Mai 2025

Top 5 Privathaftpflichtversicherer im Überblick

Nach dem Blick auf die Tarifvergleiche lassen sich einige Anbieter identifizieren, die mit überzeugenden Leistungen, fairen Beiträgen und klaren Tarifstrukturen hervorstechen. Die folgende Auswahl zeigt fünf Privathaftpflichtversicherer mit unterschiedlichen Stärken – von digital und preisorientiert bis hin zu klassisch und individuell anpassbar.

1. CosmosDirekt – Günstiger Einstieg mit digitalem Fokus

CosmosDirekt bietet eine schlanke Private Haftpflichtversicherung mit Versicherungssummen von bis zu 50 Millionen Euro. Abgesichert sind Personen-, Sach- und Vermögensschäden aus dem privaten Alltag, die fahrlässig verursacht werden. Je nach Tarif können Zusatzleistungen wie Schlüsselverlust oder Forderungsausfall enthalten sein.

Der Abschluss und die Schadenmeldung erfolgen vollständig online oder telefonisch. Persönliche Beratung vor Ort ist nicht vorgesehen. Durch niedrige Beiträge und einfache Tarifstrukturen eignet sich CosmosDirekt vor allem für preisbewusste Versicherte, die eine unkomplizierte, digitale Lösung bevorzugen.

2. Provinzial – Klassischer Schutz mit persönlicher Beratung

Die Private Haftpflichtversicherung der Provinzial richtet sich an Versicherte, die Wert auf einen breit angelegten Alltagsschutz legen. Sie deckt Personen-, Sach- und Vermögensschäden mit Versicherungssummen von bis zu 50 Millionen Euro ab.

Mehrere Tarifstufen ermöglichen eine Anpassung des Leistungsumfangs, etwa beim Einschluss deliktunfähiger Kinder, geliehener Sachen oder Drohnen. Ergänzende Bausteine sorgen für zusätzliche Flexibilität. Beratung und Betreuung erfolgen über regionale Agenturen, was den Anbieter besonders für Familien und langfristig planende Haushalte interessant macht.

3. Die Continentale – Modulares Konzept für individuelle Lebenslagen

Mit der Privathaftpflicht ProtectionPlus bietet die Continentale ein modular aufgebautes Tarifmodell. Versicherte können zwischen verschiedenen Leistungsstufen wählen und den Schutz gezielt erweitern. Abgesichert sind Personen-, Sach- und Vermögensschäden bis zu einer Deckungssumme von 50 Millionen Euro.

Neben der Kostenübernahme prüft der Versicherer auch die Berechtigung von Schadenersatzforderungen. Optional lassen sich zahlreiche Zusatzrisiken einschließen, etwa für Tierhalter, Bauherren oder Betreiber von Photovoltaikanlagen. Das Angebot eignet sich besonders für Versicherte mit komplexeren oder sich verändernden Lebenssituationen.

4. LVM – Solider Rundumschutz mit regionaler Betreuung

Die Privathaftpflichtversicherung der LVM bietet einen zuverlässigen Schutz bei Schäden, die durch Unachtsamkeit im privaten Umfeld entstehen. Neben der Übernahme berechtigter Forderungen wehrt der Versicherer auch unbegründete Ansprüche ab.

Je nach Tarif sind Leistungen wie Schlüsselverlust, Mietsachschäden, Gefälligkeitshandlungen oder Forderungsausfall eingeschlossen. Ergänzende Bausteine ermöglichen eine Erweiterung des Versicherungsschutzes. Der Abschluss und die Betreuung erfolgen über persönliche Ansprechpartner vor Ort, was insbesondere für Versicherte mit Beratungsbedarf von Vorteil ist.

5. wefox / VIA Versicherung AG – Derzeit kein Neuabschluss möglich

Die wefox Insurance AG tritt in Deutschland inzwischen unter dem Namen VIA Versicherung AG auf. Aktuell werden jedoch keine neuen Privathaftpflichtversicherungen angeboten. Bestehende Verträge bleiben weiterhin bestehen, für Neuabschlüsse steht der Anbieter derzeit nicht zur Verfügung.

Einordnung

Die Auswahl zeigt, dass es keinen „einen besten“ Anbieter für alle gibt. Während digitale Versicherer mit günstigen Beiträgen punkten, überzeugen klassische Anbieter durch persönliche Beratung und flexible Tarifgestaltung. Entscheidend ist letztlich, dass der gewählte Tarif zur eigenen Lebenssituation passt und die individuellen Risiken zuverlässig abdeckt.

Häufig gestellte Fragen zur Privaten Haftpflichtversicherung

Sind Partner und Kinder automatisch mitversichert?

In einem Single-Tarif sind Partner und Kinder nicht automatisch eingeschlossen. Sie können jedoch nachträglich in den bestehenden Vertrag aufgenommen werden. Alternativ besteht die Möglichkeit, einen gemeinsamen Tarif abzuschließen.

Je nach Lebenssituation stehen dabei unterschiedliche Tarifformen zur Verfügung:

-

Paar: für Versicherungsnehmer und Partner

-

Familie mit Kind: für Versicherungsnehmer, Partner und Kinder

-

Single mit Kind: für Versicherungsnehmer und Kinder

Kinder gelten in der Privathaftpflicht als mitversichert, solange sie sich in der Erstausbildung befinden und nicht verheiratet sind. Voraussetzung für die Mitversicherung des Partners ist in der Regel ein gemeinsamer Haushalt. Ehepaare können auch bei getrennten Wohnsitzen gemeinsam versichert sein.

Was kostet eine Private Haftpflichtversicherung?

Die Beitragshöhe hängt vor allem vom versicherten Personenkreis ab. Tarife für Singles oder Paare sind in der Regel günstiger als Familientarife. Bereits zu niedrigen Jahresbeiträgen lässt sich ein grundlegender Versicherungsschutz vereinbaren.

Weitere Faktoren, die den Beitrag beeinflussen, sind:

-

Höhe der vereinbarten Deckungssumme

-

Umfang der eingeschlossenen Leistungen

-

Zahlungsweise

-

Vereinbarte Selbstbeteiligung

Welche Selbstbeteiligung ist sinnvoll?

Die Selbstbeteiligung kann individuell gewählt werden. Sie bestimmt, welchen Betrag Versicherte im Schadenfall selbst tragen. Tarife ohne Selbstbeteiligung führen meist zu etwas höheren Beiträgen, bieten jedoch den Vorteil, dass im Schadenfall die Kosten bis zur vereinbarten Deckungssumme vollständig übernommen werden.

Gibt es eine Wartezeit bei der Privathaftpflicht?

In der Regel besteht bei der Privaten Haftpflichtversicherung keine Wartezeit. Der Versicherungsschutz beginnt zum vereinbarten Vertragsstart, auf Wunsch auch kurzfristig nach Antragstellung. Bei einem Versicherungswechsel sollte darauf geachtet werden, dass der neue Vertrag direkt an den bisherigen anschließt, um eine Unterbrechung des Schutzes zu vermeiden.

Gilt der Versicherungsschutz auch im Ausland?

Eine Private Haftpflichtversicherung bietet meist auch Schutz bei vorübergehenden Aufenthalten im Ausland, sofern weiterhin ein Wohnsitz in Deutschland besteht. Der Schutz ist häufig zeitlich begrenzt. Vor längeren Auslandsaufenthalten empfiehlt sich eine Prüfung der geltenden Bedingungen.

Wie kann eine bestehende Privathaftpflicht gewechselt werden?

Ein Wechsel ist in der Regel zum Ende der Vertragslaufzeit möglich. Viele Verträge laufen über ein Jahr und sehen eine Kündigungsfrist von drei Monaten vor. Eine rechtzeitige Kündigung ist daher wichtig.

In bestimmten Fällen besteht ein besonderes Kündigungsrecht, etwa nach einer Beitragserhöhung. Nach entsprechender Mitteilung kann der Vertrag innerhalb einer festgelegten Frist beendet werden. Die Kündigung kann meist schriftlich erfolgen, je nach Anbieter auch per E-Mail.

Kann die Private Haftpflicht steuerlich berücksichtigt werden?

Die Beiträge zur Privaten Haftpflichtversicherung können als Vorsorgeaufwendungen in der Steuererklärung angegeben werden, sofern steuerpflichtiges Einkommen vorliegt.

Ist eine Haftpflichtversicherung beim Skifahren erforderlich?

In einigen Ländern, darunter Italien und Südtirol, ist beim Skifahren der Nachweis einer Haftpflichtversicherung erforderlich. In anderen Regionen besteht keine Pflicht. Aufgrund des erhöhten Unfallrisikos gilt eine Haftpflichtversicherung beim Skisport dennoch als sinnvoll.

Greift die Privathaftpflicht bei Wasserschäden?

Verursachen Versicherte bei Dritten einen Wasserschaden, übernimmt die Private Haftpflichtversicherung in der Regel die Kosten. Voraussetzung ist, dass der Schaden unverzüglich gemeldet wird und angemessene Maßnahmen ergriffen werden, um eine Ausweitung des Schadens zu vermeiden.

Mehr lesen