Schon ein kleiner Fehler im Arbeitsalltag kann für Unternehmen erhebliche finanzielle Folgen haben. Wird ein Kunde verletzt, fremdes Eigentum beschädigt oder ein Vermögensschaden verursacht, haftet der Betrieb in voller Höhe. Genau hier setzt die Betriebshaftpflichtversicherung an. Sie schützt Unternehmen, Selbstständige und Freiberufler vor den finanziellen Risiken, die aus Personen-, Sach- oder daraus resultierenden Vermögensschäden entstehen können, und ist damit eine der wichtigsten Absicherungen für den laufenden Geschäftsbetrieb.

Wer braucht eine Betriebshaftpflichtversicherung?

Im beruflichen Alltag können Schäden entstehen, für die Du als Verursacher haftest. Arbeitest Du selbstständig oder als Einzelunternehmerin, kannst Du Dich gegen mögliche Schadenersatzforderungen mit einer Berufshaftpflichtversicherung absichern. Beschäftigst Du Mitarbeitende, solltest Du auch deren Tätigkeit mitversichern. In diesem Fall ist eine Betriebshaftpflichtversicherung erforderlich. Welche Absicherung für Einzelpersonen sinnvoll ist, erklärt unser Ratgeber zur Berufshaftpflichtversicherung.

Eine Betriebshaftpflicht ist in vielen Branchen empfehlenswert, insbesondere dort, wo Fehler von Dir oder Deinen Mitarbeitenden hohe Kosten nach sich ziehen können. Dazu zählen unter anderem Handwerksbetriebe, Bauunternehmen, Friseursalons, Fitnessstudios, Hausmeisterdienste sowie Gebäudereinigungsfirmen.

Für bestimmte Berufsgruppen besteht sogar eine gesetzliche Pflicht zum Abschluss einer Haftpflichtversicherung. Das gilt beispielsweise für Ärztinnen und Ärzte, Rechtsanwälte oder Apotheker. In einigen Tätigkeitsfeldern steht zudem das Risiko reiner Vermögensschäden im Vordergrund. Das betrifft vor allem beratungsintensive Berufe wie Notare, Rechtsanwältinnen oder Unternehmensberatungen. In solchen Fällen genügt häufig eine Vermögensschadenhaftpflichtversicherung, um die gesetzlichen Anforderungen zu erfüllen. Sie kann sowohl von Einzelpersonen als auch von Unternehmen abgeschlossen werden.

Besteht eine Betriebshaftpflichtversicherung, benötigen Mitarbeitende oder Personen, die im Auftrag des Unternehmens tätig sind, in der Regel keine eigene Berufshaftpflichtversicherung.

Wenn Du unsicher bist, ob eine Betriebshaftpflicht notwendig ist oder eine andere Haftpflichtversicherung ausreicht, hilft die folgende Tabelle dabei, einen Überblick zu gewinnen. Sie zeigt, welche Form der Haftpflichtversicherung für ausgewählte Berufsgruppen sinnvoll oder sogar vorgeschrieben ist.

| Berufsgruppe | Berufshaftpflicht | Vermögensschadenhaftpflicht | Betriebshaftpflicht |

|---|---|---|---|

| Rechtsanwälte / -innen | eher nicht nötig | Pflicht, Bundesgesetz¹ | über Vermögensschadenhaftpflicht |

| Notare / -innen | eher nicht nötig | Pflicht, Bundesgesetz² | über Vermögensschadenhaftpflicht |

| Steuerberater / -innen | eher nicht nötig | Pflicht, Bundesgesetz³ | über Vermögensschadenhaftpflicht |

| Wirtschaftsprüfer / -innen | eher nicht nötig | Pflicht, Bundesgesetz⁴ | über Vermögensschadenhaftpflicht |

| Immobilienkreditvermittler / -innen | eher nicht nötig | Pflicht, Bundesgesetz⁵ | über Vermögensschadenhaftpflicht |

| Inkassobüro | eher nicht nötig | Pflicht, Bundesgesetz⁶ | über Vermögensschadenhaftpflicht |

| Finanzanlagenvermittler / -innen | eher nicht nötig | Pflicht, Bundesgesetz⁷ | über Vermögensschadenhaftpflicht |

| Architekten / Ingenieure | sinnvoll | Pflicht, Regelungen der Berufskammern der Länder⁸ | über Vermögensschadenhaftpflicht |

| Unternehmensberater / -innen | eher nicht nötig | sinnvoll | über Vermögensschadenhaftpflicht |

| Hebammen | Pflicht, Bundesgesetz⁹ | unnötig | unnötig |

| Ärzte / Ärztinnen | Pflicht, Bundesgesetz¹⁰ | unnötig | mit Angestellten u. U. Pflicht, mindestens empfehlenswert |

| Pflegekräfte | für Selbstständige empfehlenswert; bei Angestellten ggf. Diensthaftpflicht | unnötig | mit Angestellten empfehlenswert |

| Psychotherapeuten / -innen | Pflicht, Bundesgesetz¹¹ | unnötig | mit Angestellten u. U. Pflicht, mindestens empfehlenswert |

| Apotheker / -innen | Pflicht, Bundesgesetz¹² | unnötig | für Betreiber einer Apotheke Pflicht |

| Sicherheitsunternehmen | sinnvoll | Pflicht, Bundesgesetz13 | mit Angestellten empfehlenswert |

| Immobilien Hausverwaltung | sinnvoll | Pflicht, Bundesgesetz14 | mit Angestellten empfehlenswert |

| Handwerker, -innen | sinnvoll | unnötig | mit Angestellten empfehlenswert |

| Friseure, -innen | sinnvoll | unnötig | mit Angestellten empfehlenswert |

| Kosmetiker, -innen | sinnvoll | unnötig | mit Angestellten empfehlenswert |

| Hausmeister, -innen | sinnvoll | unnötig | mit Angestellten empfehlenswert |

| Gebäudereiniger, -innen | sinnvoll | unnötig | mit Angestellten empfehlenswert |

| Yogalehrer, -innen/ Fitnesstrainer, -innen | sinnvoll | unnötig | mit eigenem Studio & Angestellten empfehlenswert |

| Ernährungsberater, -innen | sinnvoll | unnötig | mit Angestellten empfehlenswert |

| Köche, Köchinnen | unnötig | unnötig | im Betrieb sinnvoll |

| Restaurantfachpersonal | unnötig | unnötig | im Betrieb sinnvoll |

| Einzelhandelspersonal | unnötig | unnötig | im Betrieb sinnvoll |

§ 51 Bundesrechtsanwaltsordnung (BRAO)

§ 19a Bundesnotarordnung (BNotO)

§ 67 Steuerberatungsgesetz (StBerG)

§ 54 Wirtschaftsprüferordnung (WPO)

§ 34c Abs. 2 Satz 3 Gewerbeordnung (GewO)

§ 12 Abs. 1 Nr. 3 Gesetz über außergerichtliche Rechtsdienstleistungen (RDG)

§ 34f Abs. 2 Nummer 3 und § 34h Abs. 1 Satz 4 GewO, § 9 Finanzanlagenvermittlungsverordnung (FinVermV)

Regelungen der Länder, z. B. § 33 Abs. 2 Nr. 2 R+5 Baukammergesetz Nordrhein-Westfalen (BauKaG NRW)

§ 8 Abs. 1 Satz 4 Hebammengesetz (HebG) und Berufsverband

§ 95e Sozialgesetzbuch (SGB V) und Berufsordnungen der Ärztekammern

§ 95e SGB V und Berufsordnungen der Ärztekammern

Regelungen der Länder, z. B. § 16 Berufsordnung für Apothekerinnen und Apotheker Bayern

§ 34a Abs. 1 Nr. 4 GewO

§ 34c Abs. 2 Satz 3 GewO

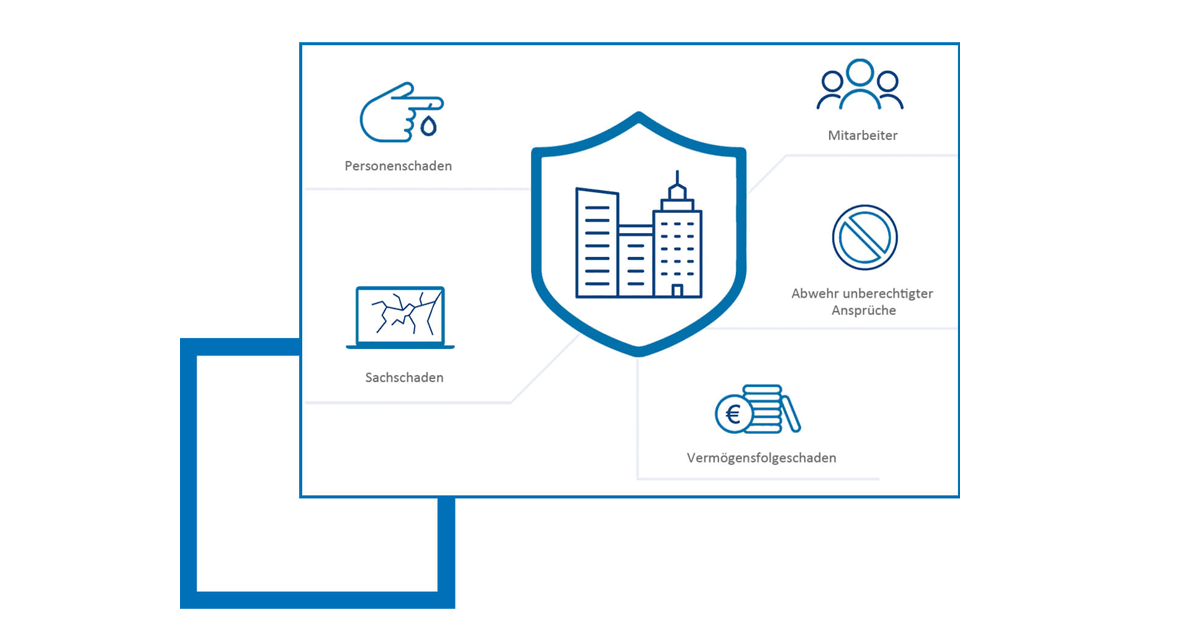

Leistungen der Betriebshaftpflichtversicherung

Versicherte Schadenarten

Eine Betriebshaftpflichtversicherung deckt verschiedene Arten von Schäden ab:

- Personenschäden: Versichert sind Verletzungen von Dritten, etwa wenn sich ein Kunde verletzt oder ein Patient während einer Behandlung zu Schaden kommt.

- Sachschäden: Hierzu zählen Beschädigungen am Eigentum von Kunden, Patienten oder anderen Dritten.

- Vermögensfolgeschäden: Finanzielle Nachteile, die als Folge eines Personen- oder Sachschadens entstehen, sind ebenfalls eingeschlossen.

- Umweltschäden: Abgesichert sind Schäden an der Umwelt, beispielsweise durch unsachgemäße Entsorgung von Abfällen oder durch das Austreten von Schadstoffen.

Versicherte Personengruppen

Der Versicherungsschutz umfasst verschiedene Personenkreise:

Interne Personengruppen

die selbstständige Unternehmerin oder der selbstständige Unternehmer

- Beschäftigte in Teilzeit und Vollzeit

- Aushilfen und Minijobber

- Werkstudierende und Praktikanten

- mitarbeitende Familienangehörige, auch ohne Vergütung

Externe Personengruppen (je nach Vertrag)

- Subunternehmer

- externes Reinigungspersonal

Wichtig: Damit Mitarbeitende über die Betriebshaftpflicht mitversichert sind, müssen sie Tätigkeiten ausüben, die unmittelbar der Ausführung des Geschäftsbetriebs dienen.

Nicht versicherte Schadenfälle

Bestimmte Schäden sind über die Betriebshaftpflichtversicherung nicht abgedeckt:

- Private Haftpflichtschäden: Schäden aus dem privaten Bereich sind nicht eingeschlossen. Dieser Schutz kann jedoch separat über eine private Haftpflichtversicherung ergänzt werden.

- Echte Vermögensschäden: Reine Vermögensschäden ohne vorausgehenden Personen- oder Sachschaden fallen nicht unter den Schutz der Betriebshaftpflicht. Sie lassen sich über eine eigenständige Vermögensschadenhaftpflichtversicherung absichern.

- Schäden am Firmeneigentum: Beschädigungen am eigenen Betriebsinventar sind nicht versichert. Für diesen Bereich ist eine separate Geschäfts- oder Inhaltsversicherung erforderlich.

Die wichtigsten Tarifmerkmale

Versicherungssumme / Deckungssumme

Die Deckungssumme gibt an, bis zu welchem Höchstbetrag die Betriebshaftpflicht innerhalb eines Versicherungsjahres für Schäden aufkommt. Viele Anbieter stellen unterschiedliche Varianten zur Auswahl. Häufige Beispiele sind:

- Personenschäden: bis zu 3.000.000 Euro

- Sachschäden: bis zu 1.000.000 Euro

oder

- kombinierte Deckung für Personen- und Sachschäden: bis zu 3.000.000 Euro

Selbstbeteiligung

Die Selbstbeteiligung ist der Betrag, den Sie im Schadenfall selbst übernehmen müssen. Eine vereinbarte Selbstbeteiligung senkt in der Regel die jährlichen Beiträge zur Betriebshaftpflichtversicherung.

Tätigkeits- und Bearbeitungsschäden

Versichert sind Schäden, die im Rahmen der beruflichen oder gewerblichen Tätigkeit an oder mit fremden Sachen entstehen. Dazu zählen unter anderem Schäden bei:

- Transporten

- Montagearbeiten

- Ein- oder Ausbau

- Verlege- oder Anbringungsarbeiten

Achtung: Für dieses Leistungsmerkmal begrenzen viele Versicherer entweder die maximale Deckungssumme oder verlangen eine zusätzliche Selbstbeteiligung.

Produkthaftpflicht

Die Betriebshaftpflicht deckt Personen- und Sachschäden ab, die durch hergestellte, verarbeitete oder behandelte Produkte verursacht werden.

Hinweis: Werden Produkte weiterverarbeitet, bearbeitet oder fest eingebaut, kann eine erweiterte Produkthaftpflicht erforderlich sein.

Umwelthaftpflichtversicherung

Versichert sind Schäden, die durch Umwelteinwirkungen entstehen. Der Schutz umfasst insbesondere Beeinträchtigungen von:

- Wasser

- Luft

- Boden

- Privathaftpflicht

In vielen Tarifen ist beim Abschluss einer betrieblichen Haftpflichtversicherung eine private Haftpflichtversicherung ohne zusätzliche Kosten enthalten.

Subunternehmer

Subunternehmer sind grundsätzlich verpflichtet, eine eigene Betriebshaftpflichtversicherung abzuschließen. Nur wenige Versicherer erlauben eine Mitversicherung über die eigene Police.

Hinweis: Eigene Mitarbeitende sind in der Regel über die Betriebshaftpflicht des Unternehmens mitversichert.

Rabatte für Gründer

Existenzgründer und Neugründer erhalten bei vielen Anbietern Beitragsnachlässe von bis zu 40 Prozent auf die Jahresprämie. Voraussetzung ist meist, dass das Unternehmen, das Gewerbe oder die selbstständige Tätigkeit innerhalb der letzten sechs bis zwölf Monate angemeldet wurde.

Tipp: Da die Rabattmodelle je nach Versicherer unterschiedlich ausfallen, lohnt sich ein Tarifvergleich, um mögliche Einsparungen vollständig zu nutzen.

Was kostet eine Betriebshaftpflichtversicherung?

Feste Beitragssätze lassen sich bei der Betriebshaftpflichtversicherung nicht nennen. Die Höhe der Prämie hängt von mehreren Einflussfaktoren ab, die je nach Unternehmen unterschiedlich ausfallen. Dazu zählen unter anderem:

- Deckungs- bzw. Versicherungssumme: Je höher der Betrag ist, bis zu dem der Versicherer im Schadenfall leistet, desto höher fällt in der Regel auch der Beitrag aus.

- Art des Gewerbes: Das Haftungsrisiko unterscheidet sich stark je nach Branche. Während in einem Friseursalon oder Fitnessstudio meist geringere Schadenhöhen auftreten, können Fehler in einem Ingenieurbüro oder einer Apotheke deutlich teurere Folgen haben.

- Zahl der Mitarbeitenden: Mit zunehmender Mitarbeiterzahl steigt auch das Risiko, da jede beschäftigte Person potenziell einen Schaden verursachen kann.

- Jahresumsatz: Der Umsatz gibt Aufschluss über die Größe des Unternehmens und die Dimension der Aufträge. Höhere Umsätze gehen häufig mit höheren Risiken einher.

- Anzahl der Betriebsstätten: Mehrere Niederlassungen oder Filialen deuten auf einen größeren Geschäftsbetrieb hin, was das Gesamtrisiko erhöht.

- Zusätzliche Leistungen: Erweiterungen wie Cyberabsicherung, Drohnenhaftpflicht oder Umwelthaftpflicht führen zu einem umfangreicheren Schutz, erhöhen aber auch die Beiträge.

Nicht alle Faktoren lassen sich beeinflussen. Um die Kosten dennoch im Rahmen zu halten, solltest Du nicht auf essenzielle Leistungen verzichten. Eine sinnvolle Möglichkeit zur Beitragsreduzierung ist die Vereinbarung einer Selbstbeteiligung. Zudem empfiehlt es sich, den Versicherungsschutz regelmäßig – idealerweise einmal pro Jahr – zu überprüfen. So stellst Du sicher, dass die Absicherung zur aktuellen Unternehmenssituation passt und kannst zugleich vergleichen, ob günstigere oder besser geeignete Tarife verfügbar sind.

Die Betriebshaftpflichtversicherung bildet eine zentrale Grundlage für den Schutz unternehmerischer Risiken. Sie übernimmt berechtigte Schadenersatzforderungen und wehrt unberechtigte Ansprüche ab. Entscheidend ist, dass der Versicherungsschutz zur Branche, zur Unternehmensgröße und zu den konkreten Tätigkeiten passt. Wer Leistungen, Deckungssummen und Ausschlüsse sorgfältig prüft, schafft eine verlässliche Absicherung und schützt die wirtschaftliche Existenz des eigenen Betriebs.