Die eigene Arbeitskraft stellt für viele Menschen die wichtigste Grundlage der finanziellen Sicherheit dar. Besonders für Beamte, Richter und Soldaten gelten dabei spezielle rechtliche Rahmenbedingungen. Während Arbeitnehmer häufig über eine Berufsunfähigkeitsversicherung abgesichert sind, greift dieses Modell für Beamte nur eingeschränkt. Genau hier setzt die Dienstunfähigkeitsversicherung an.

Dieser Ratgeber erklärt ausführlich, was eine Dienstunfähigkeitsversicherung ist, für wen sie gedacht ist, wie sie funktioniert, welche Leistungen sie bietet und worauf beim Abschluss zu achten ist.

Was ist eine Dienstunfähigkeitsversicherung?

Die Dienstunfähigkeitsversicherung ist eine spezielle Form der privaten Absicherung für Personen im Beamtenverhältnis. Sie dient dazu, das Einkommen abzusichern, wenn ein Beamter aus gesundheitlichen Gründen dauerhaft nicht mehr in der Lage ist, seinen Dienst auszuüben und offiziell als dienstunfähig gilt. In diesem Fall zahlt die Versicherung eine vertraglich vereinbarte monatliche Rente.

Im Gegensatz zu anderen Vorsorgeformen richtet sich die Dienstunfähigkeitsversicherung gezielt an Beamte auf Lebenszeit, Beamte auf Probe sowie häufig auch an Anwärter. Hintergrund ist, dass der staatliche Anspruch auf Versorgung oder Ruhegehalt insbesondere in den ersten Dienstjahren begrenzt oder gar nicht vorhanden sein kann. Eine private Absicherung schließt hier eine finanzielle Lücke.

Ein wesentlicher Unterschied zur Berufsunfähigkeitsversicherung liegt in der Definition des Leistungsfalls. Maßgeblich ist nicht, ob ein bestimmter Beruf noch ausgeübt werden kann, sondern ob der Dienstherr die Dienstunfähigkeit offiziell feststellt. Erst diese Feststellung löst in der Regel den Anspruch auf Leistungen aus der Dienstunfähigkeitsversicherung aus.

Was bedeutet Dienstunfähigkeit?

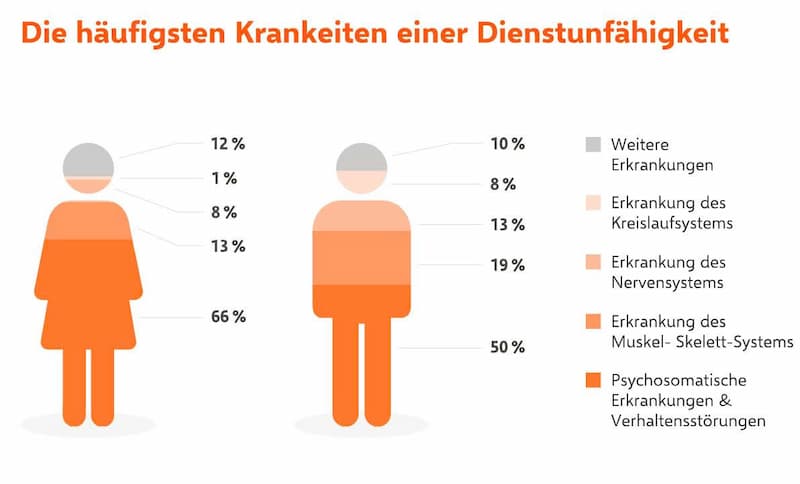

Von Dienstunfähigkeit spricht man, wenn ein Beamter seine dienstlichen Aufgaben dauerhaft nicht mehr erfüllen kann. Dies kann verschiedene Ursachen haben, etwa körperliche Erkrankungen, psychische Belastungen oder langfristige gesundheitliche Einschränkungen.

Dienstunfähigkeit liegt insbesondere dann vor, wenn ein Beamter:

- seine dienstlichen Pflichten auf Dauer nicht mehr erfüllen kann

- aus gesundheitlichen Gründen nicht mehr für den aktiven Dienst einsetzbar ist

- durch den Dienstherrn in den Ruhestand versetzt wird

Die Entscheidung darüber trifft nicht der Versicherer, sondern der Dienstherr. Grundlage ist in der Regel ein amtsärztliches Gutachten, das den gesundheitlichen Zustand beurteilt. Eine private Dienstunfähigkeitsversicherung ersetzt diese Prüfung nicht, sondern knüpft ihre Leistung an die offizielle Entscheidung der zuständigen Stelle.

Unterschiede zwischen Dienstunfähigkeitsversicherung und Berufsunfähigkeitsversicherung

| Kriterium | Dienstunfähigkeitsversicherung | Berufsunfähigkeitsversicherung |

| Zielgruppe | Beamte, Beamtenanwärter, Beamte auf Probe | Angestellte, Selbstständige |

| Maßgeblicher Leistungsfall | Offizielle Feststellung der Dienstunfähigkeit durch den Dienstherrn | Beruf kann zu mindestens 50 % nicht mehr ausgeübt werden |

| Entscheidung über Leistungsfall | Amtsärztliche Beurteilung und Entscheidung des Dienstherrn | Medizinische Prüfung nach Versicherungsbedingungen |

| Bezug zur Tätigkeit | Dienstliche Einsatzfähigkeit im Beamtenverhältnis | Zuletzt ausgeübter Beruf |

| Versetzung in den Ruhestand | Möglich, aber nicht zwingend erforderlich | Keine Rolle |

| Risiko bei falscher Absicherung | Schutz passt zur beamtenrechtlichen Situation | Trotz Dienstunfähigkeit keine Rentenzahlung möglich |

| Empfohlene Absicherung für Beamte | Direkte Dienstunfähigkeitsversicherung oder BU mit DU-Klausel | Nur mit Dienstunfähigkeitsklausel sinnvoll |

Die Vorteile unserer Dienstunfähigkeitsversicherung im Überblick

Mit unserer Dienstunfähigkeitsversicherung entscheiden Sie sich für eine Absicherung, die auf die Anforderungen von Beamtinnen und Beamten zugeschnitten ist. Ziel ist ein verlässlicher Schutz, der Ihre berufliche Situation im öffentlichen Dienst berücksichtigt.

Ihre Vorteile auf einen Blick:

- Starker Schutz bei Dienstunfähigkeit – Absicherung bei allgemeiner und auch bei besonderer Dienstunfähigkeit, je nach vertraglicher Ausgestaltung.

- Passend für verschiedene Beamtenverhältnisse – Schutz für Beamte auf Lebenszeit, auf Probe sowie im Widerruf.

- Dienstunfähigkeitsklausel mit klarer Leistungsauslösung – Leistung, sobald der Dienstherr die Dienstunfähigkeit feststellt, ohne dass eine erneute separate Bewertung im Mittelpunkt steht.

- Monatliche Rentenhöhe frei wählbar – Sie bestimmen die Höhe Ihrer Rente so, dass sie zu Einkommen und Lebensführung passt.

- Anpassungen während der Laufzeit möglich – Bei Veränderungen wie Verbeamtung auf Lebenszeit oder Gehaltsentwicklung kann die Rentenhöhe später angepasst werden.

- Transparenter Abschluss und faire Konditionen – Sie erhalten ein Angebot auf Basis Ihrer Angaben und können sich persönlich beraten lassen, wenn Sie Fragen haben.

Für wen ist die Dienstunfähigkeitsversicherung sinnvoll?

Die Dienstunfähigkeitsversicherung richtet sich an Beamte in unterschiedlichen Laufbahnphasen. Je nach Status fallen die staatlichen Leistungen bei festgestellter Dienstunfähigkeit sehr verschieden aus. Daraus kann ein deutlicher Einkommensverlust entstehen, den eine private Absicherung ausgleichen kann.

Dienstunfähigkeitsversicherung für Beamtenanwärter und Beamte auf Probe

Für Beamtenanwärter sowie Beamte auf Probe oder im Widerruf besteht ein erhöhtes finanzielles Risiko. Wird in dieser Phase Dienstunfähigkeit festgestellt, endet das Beamtenverhältnis häufig durch Entlassung. Ein Anspruch auf Ruhegehalt besteht in der Regel nicht. Öffentliche Leistungen kommen meist nur dann infrage, wenn die gesundheitliche Einschränkung auf einen anerkannten Dienstunfall zurückgeht.

Scheiden Betroffene krankheitsbedingt aus dem Dienst aus, erfolgt oft eine Nachversicherung in der gesetzlichen Rentenversicherung. Daraus kann später ein Anspruch auf Erwerbsminderungsrente entstehen, der jedoch häufig niedrig ausfällt. Besonders bei kurzer Beitragsdauer sind die Zahlungen begrenzt, da bestimmte Mindestzeiten erfüllt sein müssen. Eine Dienstunfähigkeitsversicherung kann helfen, den Wegfall des bisherigen Einkommens abzusichern.

Dienstunfähigkeitsversicherung für Beamte auf Lebenszeit

Bei Beamten auf Lebenszeit besteht im Fall einer anerkannten Dienstunfähigkeit grundsätzlich ein Anspruch auf Ruhegehalt. Dafür ist meist eine bestimmte Mindestdauer im Beamtenverhältnis erforderlich; bei einem anerkannten Dienstunfall gelten teils andere Vorgaben. Die Höhe des Ruhegehalts richtet sich nach den ruhegehaltfähigen Dienstzeiten und erreicht nicht das vorherige Einkommen.

Je nach Anzahl der Dienstjahre entsteht dadurch eine spürbare Einkommensdifferenz. Eine Dienstunfähigkeitsversicherung kann diese Lücke ausgleichen und dazu beitragen, laufende Verpflichtungen auch nach dem Ausscheiden aus dem aktiven Dienst finanzieren zu können.

Die Kosten einer Dienstunfähigkeitsversicherung

Die Beiträge für eine Dienstunfähigkeitsversicherung richten sich nach mehreren Faktoren. Eine zentrale Rolle spielen das Eintrittsalter, die vereinbarte Laufzeit sowie das berufliche Risiko innerhalb des Beamtenverhältnisses. Wer früh mit der Absicherung beginnt, profitiert in der Regel von niedrigeren Monatsbeiträgen als Personen, die sich erst später absichern.

Auch die Laufzeit beeinflusst die Kosten deutlich. Eine kurze Vertragsdauer senkt zwar den Beitrag, kann jedoch dazu führen, dass der Schutz vorzeitig endet. Viele Tarife sehen daher eine Absicherung bis zum Eintritt in den Ruhestand vor, um finanzielle Lücken zu vermeiden. Maßgeblich für den Beitrag ist ebenfalls die Höhe der vereinbarten monatlichen Rente.

Im Folgenden finden Sie beispielhafte Tarifrechnungen, die zeigen, wie sich Alter und Berufsgruppe auf die Kosten einer Dienstunfähigkeitsversicherung auswirken können.

Tarifbeispiel: Verbeamteter Polizist

Beispiel 1

| Tarif | Anbieter |

| Kosten vor Verrechnung | 102,40 € |

| Beitrag mit Überschüssen | 66,56 € |

Alter: 18 Jahre · Laufzeit bis 63 Jahre · versicherte monatliche Rente: 1.500 €

Beispiel 2

| Tarif | Anbieter |

| Kosten vor Verrechnung | 118,51 € |

| Beitrag mit Überschüssen | 75,25 € |

Alter: 25 Jahre · Laufzeit bis 63 Jahre · versicherte monatliche Rente: 1.500 €

Tarifbeispiel: Lehrer

Beispiel 1

| Tarif | Anbieter |

| Kosten vor Verrechnung | 81,59 € |

| Beitrag mit Überschüssen | 53,03 € |

Alter: 23 Jahre · Laufzeit bis 63 Jahre · versicherte monatliche Rente: 1.500 €

Beispiel 2

| Tarif | Anbieter |

| Kosten vor Verrechnung | 76,68 € |

| Beitrag mit Überschüssen | 48,69 € |

Alter: 30 Jahre · Laufzeit bis 63 Jahre · versicherte monatliche Rente: 1.500 €

Die Beispiele zeigen, dass sich Eintrittsalter und Berufsbild spürbar auf den Beitrag einer Dienstunfähigkeitsversicherung auswirken. Jüngere Versicherte und Tätigkeiten mit geringerem Risiko liegen häufig niedriger, während ein späterer Abschluss oder ein risikoreicher Beruf höhere Beiträge nach sich ziehen kann.

Die Bedeutung der Dienstunfähigkeitsklausel

Das zentrale Element jeder Dienstunfähigkeitsversicherung ist die sogenannte Dienstunfähigkeitsklausel. Sie entscheidet darüber, ob und unter welchen Voraussetzungen eine monatliche Rente gezahlt wird. Genau hier liegt der wesentliche Unterschied zu einer klassischen Berufsunfähigkeitsversicherung.

Echte Dienstunfähigkeitsklausel

Enthält der Vertrag eine echte Dienstunfähigkeitsklausel, orientiert sich der Versicherer an der Entscheidung des Dienstherrn. Wird ein Beamter wegen Dienstunfähigkeit offiziell in den Ruhestand versetzt, setzt die Rentenzahlung ein. Eine separate medizinische Prüfung durch den Versicherer steht dabei nicht im Vordergrund. Diese Form der Klausel bietet eine hohe Planungssicherheit.

Unechte Dienstunfähigkeitsklausel

Bei einer unechten Dienstunfähigkeitsklausel legt der Versicherer eigene Kriterien fest. Die Einschätzung des Dienstherrn wird nicht automatisch übernommen. Dadurch kann es zu Situationen kommen, in denen ein Beamter zwar dienstunfähig erklärt wird, die Versicherung jedoch keine Leistung erbringt, weil die vertraglichen Bedingungen nicht erfüllt sind.

Vollständige Dienstunfähigkeitsklausel

Eine vollständige Dienstunfähigkeitsklausel ist besonders für Beamtenanwärter sowie Beamte auf Probe von Bedeutung. Nur mit dieser Regelung besteht Schutz unabhängig vom Beamtenstatus. Die Dienstunfähigkeitsversicherung greift damit auch dann, wenn noch kein Beamtenverhältnis auf Lebenszeit vorliegt.

Unvollständige Dienstunfähigkeitsklausel

Ist lediglich eine unvollständige Klausel vereinbart, sieht der Vertrag Leistungen häufig nur für Beamte auf Lebenszeit vor. Anwärter oder Beamte auf Probe bleiben in diesem Fall ohne Absicherung, wenn Dienstunfähigkeit festgestellt wird.

Spezielle Dienstunfähigkeitsklausel für besondere Laufbahnen

Beamte im Vollzugsdienst, etwa bei Polizei oder Feuerwehr, haben besondere berufliche Anforderungen. Eine spezielle Dienstunfähigkeitsklausel berücksichtigt diese Besonderheiten. So kann bereits eine gesundheitliche Einschränkung ausreichen, um den aktiven Dienst nicht mehr ausüben zu dürfen, auch wenn eine allgemeine Dienstfähigkeit noch besteht.

Teil-Dienstunfähigkeit

In manchen Fällen liegt keine vollständige, sondern eine teilweise Dienstunfähigkeit vor. Dann wird die Arbeitszeit reduziert, was zu geringeren Bezügen führt. Bei einer Reduzierung um 50 Prozent sinkt das Einkommen entsprechend, auch wenn eine Ausgleichszahlung erfolgt. Die Dienstunfähigkeitsversicherung kann dazu beitragen, diese finanzielle Differenz auszugleichen.

Häufige Fragen zur Dienstunfähigkeitsversicherung

Ist eine Dienstunfähigkeitsversicherung für Beamte notwendig?

Eine Dienstunfähigkeitsversicherung ist für viele Beamtinnen und Beamte eine wichtige Absicherung. Je nach Laufbahnstatus bestehen bei festgestellter Dienstunfähigkeit nur geringe oder gar keine Ansprüche auf staatliche Leistungen. Besonders in den ersten Dienstjahren kann das Wegfallen des Einkommens erhebliche finanzielle Folgen haben, die ohne private Vorsorge kaum aufgefangen werden können.

Wann gilt ein Beamter als dienstunfähig?

Dienstunfähigkeit liegt dann vor, wenn eine Person im Beamtenverhältnis ihre dienstlichen Aufgaben aus gesundheitlichen Gründen dauerhaft nicht mehr erfüllen kann. Die Entscheidung trifft der Dienstherr. Grundlage ist meist eine ärztliche Begutachtung. Auch längere Krankheitszeiten innerhalb eines bestimmten Zeitraums spielen bei dieser Einschätzung eine Rolle.

Wer profitiert besonders von einer Dienstunfähigkeitsversicherung?

Ein hoher Absicherungsbedarf besteht vor allem bei Beamtenanwärtern, Beamten auf Probe und Soldaten auf Zeit. In diesen Phasen fehlt häufig ein Anspruch auf Ruhegehalt. Aber auch Beamte auf Lebenszeit können betroffen sein, da die staatliche Versorgung im Ernstfall deutlich unter dem bisherigen Einkommen liegen kann.

Worin liegt der Unterschied zur Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung orientiert sich an der Frage, ob eine berufliche Tätigkeit noch zu mindestens der Hälfte ausgeübt werden kann. Die Dienstunfähigkeitsversicherung knüpft dagegen an die beamtenrechtliche Entscheidung an. Für Beamte ist diese Abgrenzung besonders relevant, da eine festgestellte Dienstunfähigkeit nicht automatisch eine Leistung aus einer klassischen BU auslöst.

Wie hoch sollte die vereinbarte Rente sein?

Die Höhe der Absicherung richtet sich nach der individuellen Versorgungssituation. Beamte auf Lebenszeit wählen häufig einen Betrag, der den Abstand zwischen Ruhegehalt und bisherigem Einkommen ausgleicht. Anwärter oder Beamte auf Probe entscheiden sich oft für eine feste monatliche Summe, um laufende Ausgaben abzusichern.

Besteht ein Anspruch auf eine Mindestversorgung?

Unter bestimmten Voraussetzungen erhalten Beamte auf Lebenszeit bei Dienstunfähigkeit ein Mindestruhegehalt. Diese Voraussetzungen sind jedoch nicht immer erfüllt, insbesondere bei kürzerer Dienstzeit. Für Beamte auf Probe oder im Widerruf besteht häufig kein solcher Anspruch.

Wie läuft die Leistung im Schadenfall ab?

Sobald die Dienstunfähigkeit offiziell festgestellt wurde, sollte der Versicherer informiert werden. Nach Anerkennung des Falls beginnt die Auszahlung der vereinbarten monatlichen Rente. Währenddessen entfällt meist die Beitragspflicht. Die Zahlungen laufen bis zum Ende der vertraglich vereinbarten Dauer oder solange die Dienstunfähigkeit besteht.

Welche Laufzeit ist sinnvoll?

Viele Versicherte entscheiden sich für eine Laufzeit bis zum regulären Eintritt in den Ruhestand. Endet der Vertrag früher, besteht ab diesem Zeitpunkt kein Schutz mehr, obwohl das Risiko weiterhin gegeben sein kann. Die Laufzeit beeinflusst daher maßgeblich die Absicherung.

Lassen sich Leistungen später anpassen?

Einige Tarife bieten die Möglichkeit, die Rentenhöhe bei bestimmten Lebensereignissen anzuheben, etwa bei Familiengründung, beruflichem Aufstieg oder Wechsel in ein Beamtenverhältnis auf Lebenszeit. Die genauen Bedingungen ergeben sich aus dem jeweiligen Vertrag.

Gibt es Wartezeiten oder Gesundheitsangaben?

Beim Abschluss werden in der Regel Fragen zum Gesundheitszustand gestellt, um den Beitrag festzulegen. Nach Vertragsbeginn besteht bei vielen Angeboten sofortiger Schutz, sofern der Antrag angenommen wurde.

Fazit: Dienstunfähigkeitsversicherung als zentrale Absicherung für Beamte

Die Dienstunfähigkeitsversicherung stellt eine zentrale Säule der Existenzsicherung für Beamte dar. Sie schließt Versorgungslücken, die bei einer Dienstunfähigkeit entstehen können, und sorgt für finanzielle Stabilität.

Wer frühzeitig vorsorgt, Vertragsbedingungen sorgfältig prüft und die Rentenhöhe realistisch wählt, schafft eine verlässliche Grundlage für die eigene Zukunft im öffentlichen Dienst.

Mehr erfahren: