Die gesetzliche Rente allein reicht für viele Menschen später nicht aus, um den gewohnten Lebensstandard zu halten. Steigende Lebenshaltungskosten, demografischer Wandel und Lücken in der Erwerbsbiografie können dazu führen, dass im Ruhestand eine spürbare Versorgungslücke entsteht. Genau hier setzt die private Rentenversicherung an: Sie hilft dabei, frühzeitig zusätzlich vorzusorgen und sich planbare, lebenslange Auszahlungen zu sichern – entweder als monatliche Rente, als Kapitalauszahlung oder kombiniert. In diesem Beitrag erfahren Sie, wie eine private Rentenversicherung funktioniert, welche Varianten es gibt und worauf Sie beim Abschluss achten sollten, damit Ihre Altersvorsorge wirklich zu Ihnen passt.

Private rentenversicherung in Deutschland verstehen

In Deutschland gibt es verschiedene Arten der Altersvorsorge, die wichtigsten sind jedoch:

- Die gesetzliche Rentenversicherung ist obligatorisch und wird direkt vom Gehalt abgezogen.

- Private Rentenpläne sind freiwillig, aber sehr empfehlenswert.

Sie sind zwar verpflichtet, Beiträge zur gesetzlichen Rentenversicherung zu leisten, doch deren Leistungen im Ruhestand sind oft begrenzt. Sich allein darauf zu verlassen, reicht daher nicht für einen sorgenfreien Ruhestand. Die Regierung empfiehlt, die staatliche Rentenversicherung durch eine private Altersvorsorge zu ergänzen, um die finanzielle Sicherheit im Alter zu erhöhen.

Welche Vorteile bietet eine private Rentenversicherung?

Wenn Sie sich für eine private Rentenversicherung als Altersvorsorge entscheiden, erhalten Sie ab einem bestimmten Alter lebenslange Rentenzahlungen. Diese Rente wird aus dem von Ihnen durch Beitragszahlungen angesparten Kapital finanziert. Mit Ausnahme von rein fondsgebundenen Produkten umfasst dies in der Regel die vertraglich vereinbarte Summe zuzüglich einer Gewinnbeteiligung, einschließlich der Beteiligung an Wertberichtigungsrücklagen. Sofern im Vertrag vereinbart, können Sie anstelle regelmäßiger Rentenzahlungen auch eine Einmalzahlung wählen.

Verstirbt der Versicherte vor Erreichen des Rentenalters, kann vereinbart werden, dass die Hinterbliebenen mindestens die eingezahlten Beiträge oder eine festgelegte Todesfallleistung erhalten.

Verstirbt der Versicherte nach Erreichen des Rentenalters, erlischt sein Anspruch auf das verbleibende Versicherungskapital: Das Kapital wird allen anderen Versicherten des betreffenden Anbieters gemeinschaftlich zugewiesen. In diesem Fall können die Hinterbliebenen des Versicherungsnehmers nur dann Leistungen aus dem Versicherungsvertrag erwarten, wenn der Verstorbene entsprechende Vorkehrungen getroffen hat. Der Versicherungsnehmer kann beispielsweise sicherstellen, dass sein Versicherungsvertrag die Rückerstattung der Prämien im Todesfall (abzüglich bereits geleisteter Rentenzahlungen), eine garantierte Rentenzahlungsdauer oder eine andere Form der Todesfallleistung vorsieht.

Eine private Rentenversicherung kann auch mit einer Einmalzahlung abgeschlossen werden. Bei dieser Rentenform erhalten Sie die Rentenzahlungen sofort. Allerdings ist in diesem Fall die Auszahlung der Versicherungsleistung als Einmalbetrag nicht möglich.

Welche Risiken birgt eine private Rentenversicherung?

Wenn Sie befürchten, dass die gesetzliche Rente Ihren Lebensstandard langfristig nicht sichert, können Sie sich mit einer private Rentenversicherung absichern. Mit garantierten Rentenzahlungen bis zu Ihrem Lebensende sichern Sie sich ein zusätzliches Einkommen oder bauen Kapital auf. Die seit Jahren niedrigen Zinsen wirken sich negativ auf die Gewinnbeteiligung aus, die üblicherweise zusätzlich zu den garantierten Zahlungen ausgezahlt wird.

Bei einer fondsgebundenen Rentenversicherung tragen Sie als Versicherungsnehmer in der Regel das Kapitalmarktrisiko selbst. Denn wenn Ihre Beiträge gemäß diesem Modell in Investmentfonds angelegt werden, bietet Ihre Versicherung möglicherweise nicht die gewünschte Sicherheit, falls sich die Fonds schlecht entwickeln.

Eine Rentenversicherung kann in der Regel nicht mehr gekündigt werden, sobald Sie Rentenzahlungen erhalten. Das bedeutet, dass Sie auch nicht mehr auf das angelegte Kapital zugreifen können. Sie sollten daher rechtzeitig entscheiden, ob Sie Ihre angesparte Rente lieber als Einmalzahlung oder in regelmäßigen Raten erhalten möchten.

Wie viel kostet eine private Rentenversicherung?

Die Höhe der Rentenzahlungen hängt von verschiedenen Faktoren ab, darunter die Beiträge, die Dauer der Beitragszahlungsphase und die Produktkosten. Ein Preisvergleich kann hilfreich sein.

Berücksichtigen Sie die mit der Police verbundenen Kosten, wie z. B. die in der Beitragsberechnung enthaltenen Verwaltungskosten und einmalige Anschaffungskosten, einschließlich Vermittlerprovisionen. Prüfen Sie auch, ob zusätzliche Gebühren von Ihrem Berater oder Verkäufer erhoben werden.

Der Versicherer muss Sie als Versicherungsnehmer über die in der Beitragsberechnung enthaltenen Kosten sowie über weitere mögliche Kosten informieren. Die Anschaffungskosten müssen als Gesamtbetrag angegeben werden. Darüber hinaus müssen alle anfallenden Verwaltungskosten separat ausgewiesen werden. Die Versicherung muss auch die Wertminderung angeben. Diese bezeichnet den Wertverlust im Laufe der Zeit aufgrund der Kosten und wird in Prozentpunkten ausgedrückt.

Private Rentenversicherungen sind in der Regel steuerlich begünstigt. Die örtlichen Finanzämter, Ihr Steuerberater oder die Einkommensteuerhilfevereine können Ihnen Auskunft und Beratung geben. Die BaFin darf keine Steuerberatung anbieten.

Die Rolle von ETFs in der privaten Altersvorsorge

Wenn Sie sich für ein Versicherungsprodukt auf ETF-Basis entscheiden, sollte Ihr Versicherer zwei Faktoren berücksichtigen:

- Die Auswahl von ETFs

- Die Gewichtung der Anlageverteilung innerhalb dieser ETFs

Ziel ist es, das Geld in ETFs zu investieren, die ein gutes Verhältnis zwischen Risiko, Rendite und Gebühren bieten. Die Anlage wird dann proportional auf diese ETFs verteilt, je nachdem, wie viel Zeit bis zu Ihrem Renteneintritt verbleibt. Anfangs werden Sie wahrscheinlich eine etwas höhere Risikobereitschaft haben, da Verluste im Laufe der Zeit ausgeglichen werden. Mit Eintritt in den Ruhestand wird sich dann eine konservativere Anlagestrategie einstellen.

ETFs sind für ihre niedrigen Gebühren bekannt und daher eine gute Wahl für alle, die ihre langfristigen Anlagen optimieren möchten. Sie sollten jedoch die spezifischen Gebühren der ETFs in Ihrem Altersvorsorgeportfolio im Auge behalten. Idealerweise sollten die ETF-Gebühren unter 0,5 % liegen.

Zwei gute ETFs, die ein ausgewogenes Verhältnis bieten, sind der MSCI World und ETFs auf Staatsanleihen.

Bei der Aufteilung der Anlagen innerhalb der ETFs empfiehlt sich ein ausgewogenes Verhältnis von 75 % MSCI World und 25 % Staatsanleihen. Mit Blick auf den Ruhestand sollten die ETFs auf eine 50/50-Verteilung umgeschichtet werden, um die Volatilität zu reduzieren.

Top ETF-Sparplan- und Depot-Anbieter im Check

| Anbieter | Depotführungsgebühr | ETF-Sparpläne | Guthabenzins (p. a.) | Einlagensicherung |

|---|---|---|---|---|

| eToro | 0 €¹ | > 700 | bis zu 3,55 % | 100.000 €² |

| Finanzen.net Zero | 0 € | > 1.700 | 0 % | 100.000 €³ |

| Comdirect | 0 €⁴ | > 1.000 | 0 % (Tagesgeld möglich: 1,75 %) | 100.000 €⁵ |

| ING (ING Depot) | 0 € | > 1.100 | 2,75 %⁶ | 100.000 € |

| Scalable Capital (Free) | 0 € | > 2.700 | 2,00 %⁷ | 100.000 € |

| Justtrade | 0 € | 200 | 0 % | 100.000 €⁸ |

| Flatex | 0 €⁹ | > 1.600 | 0 % | 100.000 € |

| Trade Republic | 0 € | > 2.600 | 2,00 % auf nicht investiertes Guthaben | 100.000 € |

Steuervorteile der private Rentenversicherung

Im Gegensatz zu Ihren Beiträgen zur gesetzlichen Rentenversicherung sind Ihre Beiträge zur private Rentenversicherung nicht steuerlich absetzbar. Das bedeutet, Sie können sie nicht in Ihrer Steuererklärung geltend machen, um jährlich Steuern zu sparen.

Das heißt aber nicht, dass Sie mit einer privaten Rentenversicherung keine Steuern sparen können. Die Bundesregierung möchte langfristiges Sparen fördern, daher profitieren Sie von einer gestaffelten Steuerersparnis, je länger Sie mit dem Bezug Ihrer privaten Rente warten.

Anders als bei der gesetzlichen Rentenversicherung, bei der steuerlich geförderte Beiträge in der Auszahlungsphase voll besteuert werden, wird bei der private Rentenversicherung nur der sogenannte „Ertragsanteil“ besteuert. Dieser hängt vom Alter ab, in dem Sie Ihre private Rente beziehen. Je später Sie in Rente gehen, desto geringer ist der zu versteuernde Anteil.

Wer beispielsweise mit 50 in Rente geht, zahlt Steuern auf 30 Prozent seiner privaten Rente, während es bei Renteneintritt mit 60 nur noch 22 Prozent und bei Renteneintritt mit 65 lediglich 18 Prozent sind.

Bedenken Sie, dass Sie diese Vorteile verlieren, wenn Sie Ihr Kapital vor dem Renteneintritt abheben.

Daher gleichen sich Steuervorteile und Gebühren bei Gebühren von deutlich unter 1 Prozent in etwa aus – eine gute Investition also für Gelder, die Sie bis zum Renteneintritt ansparen möchten.

| Alter bei Rentenbeginn | Ertragsanteil |

| 57 | 25% |

| 58 | 24% |

| 59 | 23% |

| 60 | 22% |

| 61 | 22% |

| 62 | 21% |

| 63 | 20% |

| 64 | 19% |

| 65 | 18% |

| 66 | 18% |

| 67 | 17% |

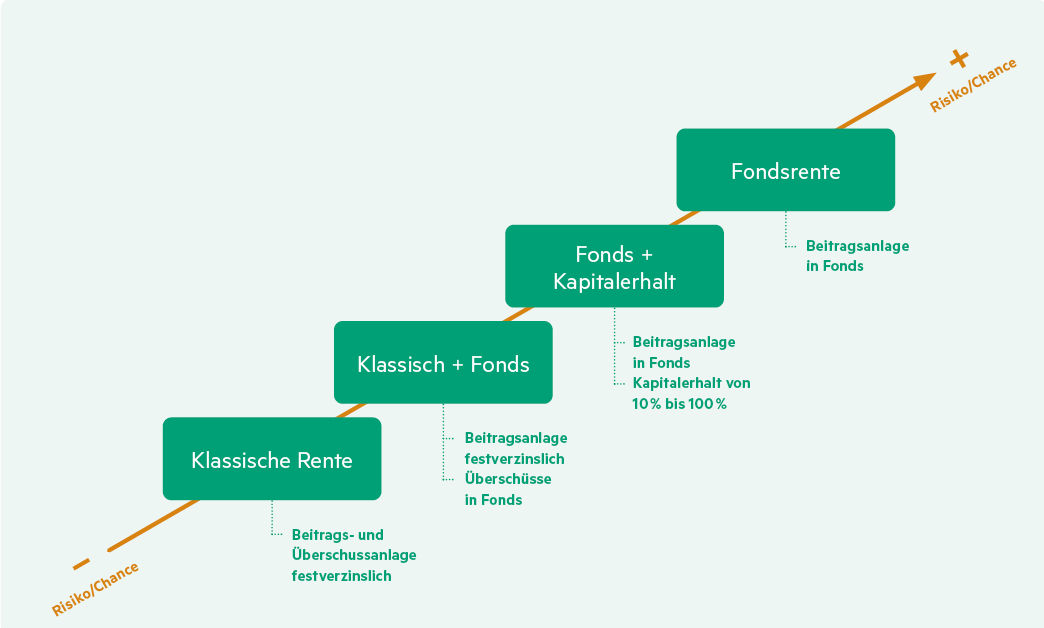

Formen der privaten Rentenversicherung im Vergleich

Klassische private Rentenversicherung

Die klassische private Rentenversicherung ist eine aufgeschobene Rentenform. Die Auszahlung erfolgt zum vereinbarten Rentenbeginn entweder als einmalige Kapitalleistung oder in Form einer lebenslangen monatlichen Rente. Das angesparte Vermögen entsteht aus drei Bestandteilen:

- den eingezahlten Beiträgen der versicherten Person

- einem vertraglich zugesicherten Zinssatz

- den vom Versicherer erwirtschafteten Überschüssen

Bereits beim Vertragsabschluss sagt der Versicherer eine konkrete Rentenhöhe zu. Auf Wunsch kann auch eine Rentengarantiezeit festgelegt werden, sodass die Rente über einen bestimmten Zeitraum ausgezahlt wird – selbst im Todesfall. Aufgrund des derzeitigen Garantiezinses von 1,0 Prozent (Stand 2025) fällt die Ertragsaussicht allerdings eher niedrig aus.

In der Sparphase ergeben sich keine steuerlichen Vorteile. Erst bei der Auszahlung wird die private Rente besteuert, wobei nur der sogenannte Ertragsanteil steuerpflichtig ist.

Diese Form der Altersvorsorge richtet sich vor allem an Menschen mit einem starken Sicherheitsbedürfnis, die Wert auf feste Zusagen legen und bewusst auf höhere Renditechancen verzichten.

Fondsgebundene Rentenversicherung

Die fondsgebundene Rentenversicherung unterscheidet sich von der klassischen Variante dadurch, dass die eingezahlten Beiträge in Investmentfonds fließen. Dadurch ergeben sich bessere Ertragsaussichten. Die Fondsauswahl kann entweder eigenständig erfolgen oder einem professionellen Management überlassen werden.

Diese Form der Altersvorsorge richtet sich an Menschen, die langfristig planen und an der Entwicklung der Kapitalmärkte teilhaben möchten.

Chancen und Vorteile fondsgebundener Rentenversicherungen

- Höhere Ertragsperspektiven: Anlagen in Aktien- oder Mischfonds führen in der Regel zu höheren Ergebnissen als klassische Rentenversicherungen.

- Risikoverteilung: Durch die Aufteilung auf verschiedene Fonds wird das Verlustrisiko reduziert.

- Absicherung von Hinterbliebenen: Eine vereinbarte Rentengarantiezeit sorgt dafür, dass Angehörige finanziell berücksichtigt werden.

Bei einer Vertragsdauer von mindestens zwölf Jahren und einer Auszahlung ab dem 63. Lebensjahr wird bei einer einmaligen Kapitalauszahlung lediglich die Hälfte des Ertrags mit der Abgeltungssteuer von 25 Prozent belastet. Erfolgt die Auszahlung als laufende Rente, gilt die nachgelagerte Besteuerung mit dem persönlichen Einkommensteuersatz.

Die fondsgebundene Rentenversicherung passt besonders zu Personen, die einen langen Anlagehorizont haben und vorübergehende Wertschwankungen akzeptieren können.

Anbieter hybrider garantie orientierter Rentenversicherungen

| Gesellschaft und Produktname | Garantierte Rente / mögliche Rente 6 % | Gesamtpunkte und Note |

| EUROPA Lebensversicherung AG | 150,09 € | 98/100 sehr gut |

| Fondsgebundene Rentenversicherung mit Garantie Tarif E-RIG | 536,00 € | |

| LV 1871 Lebensversicherung von 1871 a. G. München | 146,92 € | 94/100 sehr gut |

| MeinPlan (Hybrid) Tarif FRV (Baustein Beitragsrückgewähr) | 500,21 € | |

| AXA Lebensversicherung AG | 145,72 € | 91/100 sehr gut |

| Relax Rente Chance ALVI1 | 601,61 € | |

| AXA Lebensversicherung AG | 145,72 € | 91/100 sehr gut |

| Relax Rente Comfort Plus ALVI1 | 571,17 € | |

| DBV Deutsche Beamtenversicherung Lebensversicherung (Zweigniederlassung der AXA Lebensversicherung AG) | 145,72 € | 91/100 sehr gut |

| Relax Rente Chance ALVI1 | 601,61 € | |

| DBV Deutsche Beamtenversicherung Lebensversicherung (Zweigniederlassung der AXA Lebensversicherung AG) | 145,72 € | 91/100 sehr gut |

| Relax Rente Comfort Plus ALVI1 | 571,17 € | |

| ERGO Lebensversicherung AG | 149,35 € | 91/100 sehr gut |

| ERGO Rente Dynamik Tarif ERD | 493,76 € | |

| ERGO Lebensversicherung AG | 149,35 € | 91/100 sehr gut |

| ERGO Rente Dynamik Tarif ERD (Baustein Chance Plus) | 493,76 € | |

| Allianz Lebensversicherung AG | 148,68 € | 91/100 sehr gut |

| PrivatRente KomfortDynamik RFKU1 (E270) | 468,78 € | |

| Allianz Lebensversicherung AG | 148,68 € | 89/100 sehr gut |

| PrivatRente InvestFlex mit Garantie RF1GD (E194) | 458,30 € | |

| Continentale Lebensversicherung AG | 149,57 € | 88/100 sehr gut |

| Rente Invest Garant Tarif RIG | 488,63 € | |

| Baloise Lebensversicherung AG | 123,46 € | 87/100 sehr gut |

| Baloise Best Invest (Hybrid) Tarif FRN | 530,00 € | |

| ERGO Lebensversicherung AG | 128,90 € | 87/100 sehr gut |

| ERGO Rente Balance (Hybrid) (Baustein Rentenfaktor Plus) | 514,06 € | |

| Gothaer Lebensversicherung AG | 148,76 € | 87/100 sehr gut |

| GarantieRente Invest | 817,40 € | |

| Württembergische Lebensversicherung AG | 149,23 € | 86/100 sehr gut |

| PrivatRente Genius Vorsorge (Hybrid)Tarif ARH | 453,63 € | |

| VOLKSWOHL BUND Lebensversicherung a.G. | 138,00 € | 85/100 sehr gut |

| Fonds modern Tarif FGR | 467,00 € | |

| VOLKSWOHL BUND Lebensversicherung a.G. | 138,00 € | 85/100 sehr gut |

| Fonds modern NEXT Tarif FGR | 458,00 € |

Moderne Rentenversicherung „Neue Klassik“

Die moderne Rentenversicherung, oft als „Neue Klassik“ bezeichnet, verbindet stabile Elemente mit renditeorientierten Anteilen. Ein Teil der Beiträge fließt in sicherheitsbetonte Anlageformen, ein weiterer Teil wird in Fonds investiert. Aus diesem Grund spricht man auch von hybriden Modellen. Versicherungsnehmer legen selbst fest, wie die Beiträge zwischen diesen beiden Bereichen verteilt werden.

Im Vergleich zur klassischen Rentenversicherung fällt die garantierte Verzinsung niedriger aus. Dafür besteht die Möglichkeit, dass sich die Erträge durch den Fondsanteil günstiger entwickeln. Die Ertragsaussichten liegen damit über denen klassischer Policen, bleiben jedoch unter denen rein fondsgebundener Rentenversicherungen. Gleichzeitig ist das Risiko von Kursschwankungen deutlich geringer.

Die „Neue Klassik“ eignet sich vor allem für Personen, bei denen bis zum Rentenbeginn weniger als zwölf Jahre verbleiben und die Wert auf eine ausgewogene Balance zwischen Stabilität und Ertragschance legen.

| Gesellschaft und Produktname | Garantierte Rente / Rente inkl. Überschuss | Gesamtpunkte und Note |

|---|---|---|

| EUROPA Lebensversicherung AG | 187,61 € | 98/100 – sehr gut |

| Rentenversicherung Tarif E-RCP | 336,00 € | |

| Allianz Lebensversicherung AG | 174,69 € | 94/100 – sehr gut |

| PrivatRente Perspektive RSKU1 | 311,99 € | |

| Continentale Lebensversicherung AG | 186,97 € | 92/100 – sehr gut |

| Rente Classic Pro Tarif RCP (Baustein Beitragsrückgewähr) | 311,42 € | |

| neue leben Lebensversicherung AG | 185,29 € | 92/100 – sehr gut |

| Aktivplan Tarif NARH25 (Klassik) | 310,20 € | |

| Vario Care Tarif R (Baustein Beitragsrückgewähr) |

240,99 € | 78/100 – gut |

| HanseMerkur Lebensversicherung AG | 196,82 € | |

| Gothaer Lebensversicherung AG | 130,71 € | 70/100 – befriedigend |

| GarantieRente | 287,70 € |

In dieser Kategorie belegt der Tarif „Rentenversicherung Tarif E-RCP“ der Europa Lebensversicherung den ersten Platz. Der Versicherer sagt dem Musterkunden verbindlich zu, dass die eingezahlten Beiträge vollständig erhalten bleiben und zum Rentenbeginn zu 100 Prozent zur Verfügung stehen. Daraus ergibt sich eine garantierte monatliche Rente von 187,61 Euro.

Bei der sogenannten Neuen Klassik wird kein fester Mindestzins zugesagt, und es gibt kein festes Renditeversprechen. Im Gegenzug kann das angesparte Kapital im Sicherungsvermögen des Versicherers angelegt werden. In diesem besonders abgesicherten Bereich entstehen Überschüsse, an denen die Versicherten beteiligt werden. In der Prognose der Europa Lebensversicherung führt dies zu einer deutlich höheren monatlichen Rente von 336 Euro.

Sofortrente

Die Sofortrente richtet sich an Personen, die kurz vor dem Rentenbeginn stehen und vorhandenes Kapital unmittelbar in eine lebenslange Rentenzahlung umwandeln möchten. Durch eine einmalige Einzahlung entsteht ein regelmäßiger Rentenbezug, der bis zum Lebensende ausgezahlt wird.

Eine Beitragsgarantie stellt sicher, dass die Höhe der monatlichen Rente von Beginn an festgelegt ist und sich während der Laufzeit nicht ändert.

Riester-Rente

Die Riester-Rente steht für eine verlässliche Auszahlung im Ruhestand. Sie geht mit staatlicher Förderung einher und bietet folgende Merkmale:

Zulagen: Wer jährlich mindestens vier Prozent des einkommensteuerpflichtigen Vorjahreseinkommens einzahlt, erhält eine staatliche Grundzulage. Abhängig von der Familiensituation kommen Kinderzulagen hinzu.

Steuerliche Berücksichtigung: Beiträge können bis zu 2.100 Euro pro Jahr als Sonderausgaben in der Steuererklärung geltend gemacht werden.

Im Ruhestand unterliegen die Rentenzahlungen der vollen Besteuerung. Im Vergleich zu anderen Vorsorgeformen fällt die Ertragsaussicht eher moderat aus.

Rürup-Rente (Basisrente)

Die Basisrente, auch Rürup-Rente genannt, ist eine Form der Altersvorsorge mit steuerlicher Begünstigung. Beiträge lassen sich bis zu einem gesetzlich festgelegten Höchstbetrag als Sonderausgaben ansetzen. Die Rentenzahlungen im Alter sind steuerpflichtig. Da der persönliche Steuersatz im Ruhestand häufig unter dem während des Berufslebens liegt, kann sich daraus ein steuerlicher Effekt ergeben. Der steuerpflichtige Rentenanteil beträgt im Jahr 2025 83,5 Prozent, steigt schrittweise an und erreicht 2058 100 Prozent.

Wer stärkere Wertentwicklungen anstrebt, kann die Basisrente auch fondsorientiert abschließen. Dabei bestehen höhere Schwankungen, die mit entsprechenden Risiken verbunden sind.

Die Rürup-Rente richtet sich vor allem an selbstständige und freiberuflich tätige Personen, die nicht in der gesetzlichen Rentenversicherung versichert sind und keinen Anspruch auf Riester-Förderung haben, jedoch für das Alter vorsorgen möchten.

Fondsgebundene Rentenversicherung – ETF-Sparplan: Vergleichen

Wer mit ETFs (Exchange Traded Funds) für das Alter vorsorgen möchte, steht im Kern vor zwei Möglichkeiten: einem ETF-Sparplan oder einer fondsgebundenen Rentenversicherung, bei der Beiträge in solche Wertpapiere fließen. Geht es darum, den Ruhestand planbar abzusichern, steht die Rentenversicherung im Vordergrund. Je nach Tarif sorgen ein fester Rentenfaktor und ein geregelter Übergang in die Auszahlungsphase dafür, dass eine lebenslange monatliche Rente im Mittelpunkt steht.

Ein ETF-Sparplan eignet sich dagegen vor allem zum Aufbau von frei verfügbarem Vermögen. Er bietet jedoch weder eine lebenslange Auszahlung noch eine feste Umrechnung des Kapitals in eine monatliche Rente.

| Merkmal | Rentenversicherung | ETF-Sparplan |

|---|---|---|

| Ziel | Ruhestand absichern | Vermögen aufbauen |

| Lebenslange Rente | Ja | Nein |

| Garantierter Rentenfaktor | Ja (tarifabhängig) | Nein |

| Garantie auf eingezahlte Beiträge | Ja (tarifabhängig) | Nein |

| Ablaufmanagement | Ja (tarifabhängig) | Nein |

| Steuern | Rente: nur der Ertragsanteil steuerpflichtigKapitalauszahlung: die Hälfte des Gewinns steuerfrei | Auszahlung: 25 % Abgeltungsteuer zzgl. Solidaritätszuschlag (+ Kirchensteuer) auf 70 % der Erträge (bei 30 % Teilfreistellung für Aktienfonds) |

| Umschichtungen | steuerfrei | Besteuerung der Erträge beim Verkauf |

| Anbieter | Versicherungsunternehmen | Bank oder Online-Broker |

Eine private Rentenversicherung kann helfen, die eigene Altersvorsorge planbarer zu gestalten – vor allem dann, wenn eine lebenslange Auszahlung gewünscht ist. Entscheidend sind Tarifart, Kosten, Garantien, Flexibilität bei Beiträgen sowie die steuerliche Behandlung in der Auszahlungsphase. Wer diese Punkte sauber vergleicht und die Laufzeit zur eigenen Planung passend wählt, erhält eine Lösung, die zum Budget und zum Sicherheitsbedürfnis passt.

Häufig gestellte Fragen

Wie sinnvoll ist eine private Rentenversicherung?

Die Lebenserwartung steigt, während das Rentenniveau in Deutschland seit Jahren zurückgeht. Inzwischen liegt es unter dem Betrag, der vielfach als notwendig gilt, um den bisherigen Lebensstandard im Ruhestand zu halten. Wer im Alter finanzielle Abstriche vermeiden möchte, kommt an einer eigenen Vorsorgelösung kaum vorbei. Eine private Rentenversicherung stellt dabei einen möglichen Baustein dar.

Wie hoch sollten die Einzahlungen sein?

Aus den Renteninformationen der Deutschen Rentenversicherung lässt sich bereits früh abschätzen, welche gesetzliche Rente später zu erwarten ist. Bei vielen reicht diese Summe nicht aus, um laufende Ausgaben zu decken. Steht im Ruhestand kein weiteres Vermögen zur Verfügung, sollte die private Rentenversicherung die Differenz zwischen gesetzlicher Rente und dem benötigten Betrag schließen. Danach richtet sich die Höhe der monatlichen Beiträge.

Welche Kosten entstehen bei einer privaten Rentenversicherung?

Die Beitragshöhe hängt von persönlichen Angaben und Zielvorstellungen ab. Versicherer bieten auf ihren Internetseiten Rechenmodelle an, bei denen die gewünschte Rentenzahlung vorgegeben wird. Auf Basis des aktuellen Alters, des geplanten Rentenbeginns und weiterer Vertragsdaten ergibt sich daraus der monatliche Beitrag. Die im Test von Franke und Bornberg für das Handelsblatt genannten Werte beziehen sich auf einen Musterfall: eine 32-jährige Person mit einer Laufzeit von 35 Jahren und monatlichen Beiträgen von 150 Euro.

Was ist eine private Rentenversicherung?

Bei einer privaten Rentenversicherung werden regelmäßig Beiträge eingezahlt. Nach dem Ende der Sparphase zahlt der Versicherer das angesammelte Kapital aus – entweder als einmalige Summe oder als monatliche Rente bis zum Lebensende. Über vertragliche Regelungen wie einen Schutz im Todesfall vor Rentenbeginn oder Leistungen für Hinterbliebene können auch nahestehende Personen berücksichtigt werden.

Mehr lesen