Ein Unfall oder eine schwere Erkrankung kann dazu führen, dass grundlegende körperliche oder geistige Fähigkeiten dauerhaft eingeschränkt sind. In solchen Situationen gerät nicht nur der Alltag aus dem Gleichgewicht, sondern häufig auch die finanzielle Sicherheit. Die Grundfähigkeitsversicherung setzt genau an diesem Punkt an. Sie zahlt eine monatliche Rente, wenn bestimmte im Vertrag definierte Fähigkeiten – etwa Gehen, Sehen, Hören oder Greifen – über einen längeren Zeitraum nicht mehr vorhanden sind. Damit richtet sich diese Absicherung besonders an Personen, deren Erwerbstätigkeit stark von solchen Fähigkeiten abhängt.

Was ist eine Grundfähigkeitsversicherung?

Eine Grundfähigkeitsversicherung ist eine private Vorsorgeversicherung, die eine monatliche Rente zahlt, wenn bestimmte grundlegende Fähigkeiten dauerhaft verloren gehen oder stark eingeschränkt sind. Maßgeblich ist dabei nicht, ob der Versicherte seinen Beruf noch ausüben kann, sondern ob klar definierte Fähigkeiten des täglichen Lebens nicht mehr vorhanden sind.

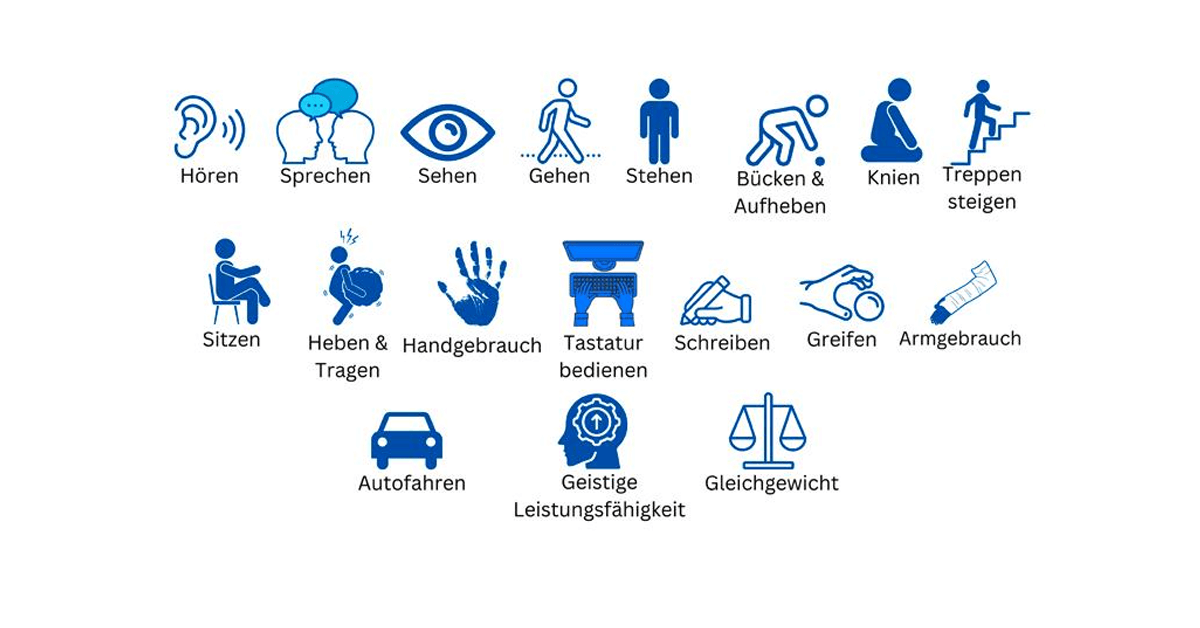

Zu den versicherten Grundfähigkeiten zählen je nach Vertrag unter anderem das Gehen, Stehen, Sehen, Hören, Sprechen, Greifen oder der Gebrauch von Händen und Armen. Tritt der Leistungsfall ein, zahlt der Versicherer die vereinbarte Rente, unabhängig davon, ob der Versicherte weiterhin beruflich tätig ist oder nicht.

Die Grundfähigkeitsversicherung richtet sich besonders an Personen, für die eine Berufsunfähigkeitsversicherung schwer zugänglich oder sehr teuer ist, etwa junge Menschen, Auszubildende, handwerklich Tätige oder Personen mit erhöhtem Gesundheitsrisiko. Entscheidend für den Versicherungsschutz sind die genaue Definition der versicherten Fähigkeiten, die Dauer der Einschränkung sowie die Bedingungen im Vertrag.

Aber Achtung: Welche Fähigkeiten genau versichert sind und ab wann sie als verloren gelten, unterscheidet sich je nach Anbieter. Hier sind einige Beispiele für versicherbare Fähigkeiten:

| Kernfähigkeiten | berufsspezifische Tätigkeiten | psychische Erkrankungen |

|---|---|---|

| Hören | Riechen und Schmecken | Schizophrenie |

| Sprechen | Ein- und Ausstieg aus Fahrzeugen | schwere Depressionen |

| Stehen | Bildschirmarbeit | Demenz |

| Gebrauch einer Hand | Touchscreen bedienen | Erwerbsminderung aufgrund psychischer Erkrankungen |

| Greifen und Halten | Tastatur bedienen | Pflegebedürftigkeit aufgrund psychischer Erkrankungen |

| Bücken oder Knien | Drehmaschine bedienen | Verlust des „eigenverantwortlichen Handelns“ |

| Autofahren | Fahrradfahren |

Wann ist eine Grundfähigkeitsversicherung sinnvoll?

Die Versicherung erbringt eine Leistung, wenn eine versicherte Fähigkeit vollständig wegfällt. Maßgeblich ist dabei stets die konkrete Beschreibung in den Vertragsbedingungen. Über Zusatzbausteine lassen sich weitere Fähigkeiten in den Schutz aufnehmen.

Dabei ist Vorsicht geboten: Manche Anbieter knüpfen die Rentenzahlung daran, dass mehr als eine Fähigkeit betroffen ist. Aus diesem Grund sollten die Bedingungen genau gelesen werden. Bei Unklarheiten kann eine Beratung durch einen Versicherungsmakler oder eine Versicherungsmaklerin hilfreich sein.

Jeder Versicherer legt präzise fest, wann ein Leistungsfall vorliegt. Eine Beeinträchtigung führt nur dann zu einer Rentenzahlung, wenn sie exakt den vertraglichen Kriterien entspricht.

Beispiel 1: Gilt das freie Stehen als versicherte Fähigkeit, kann diese bei vielen Tarifen als verloren gelten, wenn es nicht mehr möglich ist, fünf Minuten selbstständig auf einer dreistufigen Haushaltsleiter zu stehen.

Beispiel 2: Die Fähigkeit des Sitzens liegt je nach Anbieter dann nicht mehr vor, wenn ein Sitzen auf einem Stuhl mit Rückenlehne für mindestens 20 Minuten nicht mehr möglich ist.

Beispiel 3: Ein Verlust der Sehkraft wird häufig angenommen, wenn die verbleibende Sehschärfe unter fünf Prozent fällt oder das Gesichtsfeld weniger als 15 Grad beträgt.

Diese Beispiele zeigen, wie wichtig die genaue Definition im Vertrag ist, da sie darüber entscheidet, ob ein Anspruch auf die vereinbarte Leistung besteht.

Ab wann leistet die Grundfähigkeitsversicherung?

Für eine Leistung aus der Grundfähigkeitsversicherung ist in vielen Tarifen erforderlich, dass eine versicherte Fähigkeit vollständig weggefallen ist. Die Anforderungen sind daher oft hoch. Es kann vorkommen, dass keine Zahlung erfolgt, obwohl der bisherige Beruf nicht mehr ausgeübt werden kann.

Beispiel: Nach einem Schlaganfall ist das Gleichgewicht eingeschränkt, sodass eine Tätigkeit auf dem Bau nicht mehr zulässig ist. Die Grundfähigkeitsversicherung sieht eine Rentenzahlung jedoch erst dann vor, wenn das Stehen auf einer dreistufigen Haushaltsleiter nicht mehr möglich ist. Ein Gerüst in mehreren Metern Höhe darf aus medizinischer Sicht nicht mehr bestiegen werden, die kleine Leiter im Haushalt hingegen schon. In dieser Situation liegt zwar eine Berufsunfähigkeit vor, ein Anspruch aus der Grundfähigkeitsversicherung entsteht dennoch nicht. Eine Berufsunfähigkeitsversicherung würde in einem solchen Fall mit hoher Wahrscheinlichkeit eine monatliche Rente zahlen.

Weiteres Beispiel: Die Fähigkeit zu sprechen gilt bei manchen Anbietern erst dann als verloren, wenn kein verständliches Wort mehr geäußert werden kann. Treten lediglich deutliche Probleme bei der Aussprache auf, kann dies zwar das Arbeiten im Kundendienst unmöglich machen. Für eine Rentenzahlung aus der Grundfähigkeitsversicherung reicht diese Einschränkung jedoch nicht aus.

Diese Beispiele zeigen, dass sich der Versicherungsschutz strikt an den vertraglich festgelegten Kriterien orientiert und nicht automatisch an der tatsächlichen beruflichen Situation.

Auszahlungszeitraum der Versicherung nach Beendigung des Arbeitsverhältnisses

Bei den meisten Versicherern muss die betroffene Fähigkeit voraussichtlich für einen Zeitraum von sechs bis zwölf Monaten eingeschränkt oder nicht mehr vorhanden sein. Dieser Zeitraum wird als Prognosezeitraum bezeichnet. Je kürzer er angesetzt ist, desto größer sind die Chancen auf eine Rentenzahlung.

Um einen Leistungsanspruch geltend zu machen, ist zunächst eine ärztliche Abklärung erforderlich. Eine Ärztin oder ein Arzt erstellt ein Gutachten und bestätigt den Verlust oder die Einschränkung der entsprechenden Fähigkeit. Dieses medizinische Attest sollte drei Angaben enthalten:

- die Diagnose,

- den Schweregrad der Beeinträchtigung,

- die erwartete Dauer der Einschränkung, also die Prognose.

Der Versicherer sollte frühzeitig über die gesundheitliche Situation informiert werden. Dabei sind das Gutachten sowie alle weiteren medizinischen Unterlagen einzureichen. Erst auf dieser Grundlage kann geprüft werden, ob die vertraglichen Voraussetzungen für eine Leistung erfüllt sind.

Ist eine Grundfähigkeitsversicherung sinnvoll?

Eine Grundfähigkeitsversicherung bietet einen geringeren Schutzumfang als eine Berufsunfähigkeitsversicherung. Wenn ein Abschluss einer BU nicht möglich ist oder die Beiträge finanziell nicht tragbar sind, kann die Grundfähigkeitsversicherung jedoch eine Ausweichlösung darstellen.

Psychische Erkrankungen zählen laut dem Analysehaus Morgen & Morgen (Stand: 7. Mai 2025) in allen Altersgruppen zu den häufigsten Ursachen für eine Berufsunfähigkeit. In vielen Tarifen der Grundfähigkeitsversicherung sind psychische Leiden jedoch nur in sehr schweren Ausprägungen abgesichert, etwa schwere Depressionen oder Schizophrenie.

Einschränkungen von Gedächtnis oder Konzentration sind daher meist nur begrenzt abgesichert. Häufig setzen die Versicherer voraus, dass alltägliche Verrichtungen nicht mehr selbstständig möglich sind, zum Beispiel das Zubereiten von Mahlzeiten oder das Organisieren von Terminen. Der Verlust der beruflichen Leistungsfähigkeit tritt in der Praxis jedoch oft deutlich früher ein.

Ein Beispiel verdeutlicht dieses Problem: Ein Mathematiklehrer an einem Gymnasium kann nach einem Schlaganfall keine komplexen Rechenaufgaben mehr lösen, da seine Konzentrationsfähigkeit stark nachgelassen hat. In diesem Fall liegt sehr wahrscheinlich eine Berufsunfähigkeit vor. Eine Leistung aus der Grundfähigkeitsversicherung erfolgt dennoch nicht, solange der Alltag eigenständig bewältigt werden kann.

Worauf solltest Du bei der Grundfähigkeitsversicherung achten?

Um einen verlässlichen Mindestschutz durch eine Grundfähigkeitsversicherung zu erreichen, solltest Du zuerst prüfen, welche Fähigkeiten im Vertrag abgesichert sind. Die Unterschiede zwischen den Tarifen fallen in diesem Punkt teils deutlich aus.

Wie sind die Grundfähigkeiten festgelegt?

Entscheidend ist nicht nur die Anzahl der versicherten Fähigkeiten, sondern vor allem deren konkrete Ausgestaltung. In manchen Tarifen sind die Voraussetzungen für eine Leistung so streng gefasst, dass trotz vieler aufgeführter Fähigkeiten kaum ein Anspruch entsteht. Deshalb lohnt sich ein genauer Blick darauf, unter welchen Bedingungen eine Fähigkeit als verloren gilt.

Beispiel: Einige Versicherer leisten erst dann, wenn weder mit der linken noch mit der rechten Hand eine Schere korrekt geführt werden kann. Andere sehen den Leistungsfall bereits früher, etwa wenn mit einer Hand kein Schraubverschluss mehr geöffnet werden kann. Wieder andere prüfen, ob weiterhin ein Schraubenzieher eingesetzt werden kann. Diese Unterschiede haben direkte Auswirkungen darauf, ob und wann eine Rente gezahlt wird.

Passen die versicherten Fähigkeiten zu Deinem Beruf?

Vor Vertragsabschluss solltest Du Dir klar machen, welche Fähigkeiten für Deine berufliche Tätigkeit besonders relevant sind. Anschließend empfiehlt sich ein Vergleich der Tarife, idealerweise mit Unterstützung durch eine fachkundige Beratung, um Anbieter mit vorteilhaften Definitionen dieser Fähigkeiten zu erkennen.

Richte den Fokus dabei auf das Wesentliche. Bei körperlich fordernden Tätigkeiten ist etwa wichtig, wann Leistungen bei Einschränkungen von Rücken, Beinen, Händen oder Armen vorgesehen sind. Bausteine wie Bildschirm- oder Tastaturbedienung sind wenig sinnvoll, wenn kein Büroberuf ausgeübt wird. Auch Zusatzleistungen wie Fahrradfahren oder die Fortbewegung mit öffentlichen Verkehrsmitteln treiben die Beiträge nach oben, ohne im Ernstfall einen echten Mehrwert zu bieten, wenn die beruflich entscheidende Fähigkeit verloren geht.

Reicht die vereinbarte Rentenhöhe aus?

Achte darauf, dass die festgelegte Rente ausreicht, um Deinen laufenden Lebensunterhalt sowie den Aufbau der Altersvorsorge zu sichern. Die gesetzliche Erwerbsminderungsrente deckt diese Ausgaben in der Regel nicht vollständig ab. Sinnvoll ist eine Rentenhöhe, mit der sich der bisherige Lebensstandard finanzieren lässt. Grundlage dafür ist eine realistische Aufstellung der monatlichen Fixkosten. Berücksichtige dabei auch mögliche Mehrausgaben im Zusammenhang mit der Gesundheit. Als Orientierung gilt, dass ein großer Teil des bisherigen Nettoeinkommens für die langfristige Vorsorge eingeplant werden sollte.

Welche Kosten entstehen für den Tarif?

Die Beitragshöhe einer Grundfähigkeitsversicherung hängt von mehreren Faktoren ab. Dazu zählen unter anderem das Eintrittsalter, die berufliche Tätigkeit, der Gesundheitszustand sowie die gewünschte Rentenhöhe. Auch optionale Vertragsbausteine wirken sich auf den monatlichen Beitrag aus.

Untersuchungen zeigen, dass ein 30-jähriger Angestellter im Bürobereich bei einer monatlichen Rente von 1.500 Euro und einer Laufzeit bis zum 67. Lebensjahr im Basistarif mit Beiträgen zwischen etwa 48 und 55 Euro pro Monat rechnen muss. Tarife mit erweitertem Leistungsumfang liegen deutlich höher und bewegen sich häufig im Bereich von rund 100 bis 180 Euro monatlich.

Bei Vorerkrankungen oder körperlich fordernden Berufen steigen die Beiträge meist spürbar an. Deshalb ist es ratsam, vor dem Abschluss eine unabhängige Beratung in Anspruch zu nehmen, um die finanziellen Auswirkungen realistisch einschätzen zu können.

Lohnt sich eine Wechseloption in eine Berufsunfähigkeitsversicherung?

Einige Tarife der Grundfähigkeitsversicherung enthalten eine Wechseloption in eine Berufsunfähigkeitsversicherung. Damit besteht die Möglichkeit, zu einem späteren Zeitpunkt in einen BU-Tarif zu wechseln, etwa bei einem Berufsstart oder einer veränderten beruflichen Laufbahn.

Der wesentliche Vorteil dieser Option liegt darin, dass beim Wechsel häufig keine erneute Gesundheitsprüfung erforderlich ist. Sinnvoll ist sie jedoch vor allem in zwei Situationen:

- für Kinder und Jugendliche, die noch keinen festen Beruf ausüben und den BU-Schutz erst später benötigen,

- für Personen, bei denen die Beiträge einer Berufsunfähigkeitsversicherung derzeit finanziell nicht darstellbar sind.

Wer eine solche Option in Betracht zieht, sollte die vertraglichen Voraussetzungen genau prüfen. Manche Anbieter knüpfen den Wechsel an Altersgrenzen, zeitliche Fristen oder weitere Einschränkungen, die den späteren Übergang begrenzen können.

Wo bekommst Du eine Grundfähigkeitsversicherung?

Immer mehr Versicherer bringen neue Tarife auf den Markt. Dabei setzen einige auf klarere Leistungsdefinitionen, andere auf niedrigere Beiträge oder spezielle Optionen für Kinder. Die Angebote unterscheiden sich entsprechend deutlich.

Als Vergleichsbeispiel dient ein 30-jähriger kaufmännischer Angestellter. Er entscheidet sich für eine monatliche Absicherung in Höhe von 1.500 Euro und zahlt Beiträge bis zum 67. Lebensjahr, sofern alle versicherten Fähigkeiten erhalten bleiben. Dieses Muster verdeutlicht, wie stark Beitrag und Leistung vom Tarifaufbau, den versicherten Fähigkeiten und der Laufzeit abhängen.

| Tarifname / Unternehmen | Jährliche Prämie (Netto) | Jährliche Prämie (Brutto) | Bewertung gesamt |

|---|---|---|---|

| KörperSchutzPolice – Allianz Lebensversicherung¹ | 64,56 € | 83,84 € | 100 Punkte |

| Grundfähigkeitenversicherung Silber – Baloise Versicherung | 57,37 € | 76,49 € | 100 Punkte |

| Grundfähigkeits-Schutzbrief – Zurich Deutscher Herold Lebensvers. | 52,93 € | 70,57 € | 100 Punkte |

| Premium Grundfähigkeitsschutz – Canada Life Assurance Europe² | 64,50 € | 64,50 € | 99 Punkte |

| Plan D Kernschutz | Baustein „Der Körper“ – Dortmunder Lebensversicherung | 59,46 € | 84,94 € | 99 Punkte |

| Grundfähigkeitsversicherung Premium GF24 – Hannoversche Lebensversicherung | 57,12 € | 81,20 € | 99 Punkte |

| EGO Grundfähigkeitsschutz | Baustein körperl. Tätigkeit | Baustein Autofahren – HDI Lebensversicherung | 57,81 € | 82,59 € | 99 Punkte |

| VitalSchutz Premium – Swiss Life Lebensversicherung | 64,32 € | 84,63 € | 97 Punkte |

| GF4Future Komfort – Nürnberger Lebensversicherung¹ | 70,99 € | 98,52 € | 97 Punkte |

| EXISTENZ – VOLKSWOHL BUND Lebensversicherung a.G. | 62,99 € | 86,29 € | 96 Punkte |

Musterfall: 30-jähriger kaufmännischer Angestellter, gewünschte Monatsrente 1.500 €, Endalter für Zahlungen: 67

¹ Versicherer mit Leistungspraxisrating Grundfähigkeit

² Niederlassung für DeutschlandQuelle: Franke und Bornberg / fb research

Stand: Juni 2025

Unter den am besten bewerteten Angeboten fallen besonders drei Tarife ins Auge: die KörperSchutzPolice der Allianz, die GrundfähigkeitenVersicherung Silber der Baloise sowie der Grundfähigkeits-Schutzbrief von Zurich. Alle drei erreichen die Höchstbewertung und verbinden verlässliche Leistungen mit einem überschaubaren Beitrag. Die jährlichen Nettoprämien bewegen sich zwischen rund 53 und 65 Euro und liegen damit in einem Bereich, der vor allem für kaufmännische Angestellte attraktiv ist.

Bemerkenswert ist zudem, dass auch Tarife von Anbietern wie Canada Life, HDI, Swiss Life und der Hannoverschen sehr hohe Bewertungen erzielen, obwohl die Beitragshöhen teils deutlich variieren. Daraus wird deutlich, dass der Preis allein kein verlässlicher Maßstab für Qualität ist. Ausschlaggebend sind vielmehr die konkret abgesicherten Fähigkeiten und die Verständlichkeit der vertraglichen Regelungen.

Der Markt bietet insgesamt eine Reihe tragfähiger Lösungen für eine Grundfähigkeitsversicherung. Entscheidend bleibt jedoch, die einzelnen Tarife sorgfältig mit den eigenen beruflichen und persönlichen Anforderungen abzugleichen.

Die Grundfähigkeitsversicherung bietet eine klare Struktur und transparente Kriterien für den Leistungsfall. Sie eignet sich vor allem für Menschen, die eine Alternative oder Ergänzung zur Berufsunfähigkeitsversicherung suchen. Entscheidend sind die vertraglich festgelegten Fähigkeiten, die Dauer der Einschränkung sowie die Höhe der monatlichen Leistung. Wer diese Punkte sorgfältig prüft und mit der eigenen beruflichen und privaten Situation abgleicht, kann mit der Grundfähigkeitsversicherung eine verlässliche finanzielle Stütze für den Fall dauerhafter Einschränkungen schaffen.

Häufig gestellte Fragen

Wie sinnvoll ist eine Grundfähigkeitsversicherung?

Eine Grundfähigkeitsversicherung kann im Ernstfall finanzielle Entlastung bringen, bleibt jedoch eine Lösung mit klaren Grenzen. Leistungen setzen meist erst dann ein, wenn definierte Fähigkeiten vollständig oder nahezu vollständig weggefallen sind. Frühere Einschränkungen bleiben oft unberücksichtigt. Für manche stellt sie dennoch eine tragfähige Alternative dar, wenn eine Berufsunfähigkeitsversicherung nicht abgeschlossen werden kann. Der Schutz ist jedoch auf einzelne Fähigkeiten beschränkt. Wer seinen Beruf nicht mehr ausüben kann, ohne eine dieser Fähigkeiten zu verlieren, erhält keine Zahlung. Daher passt diese Absicherung vor allem zu körperlich geprägten Tätigkeiten, bei denen bestimmte Funktionen ausschlaggebend sind.

Wie hoch sind die Kosten für eine Grundfähigkeitsversicherung?

Die Einstiegspreise wirken auf den ersten Blick niedrig. Nach Auswertungen von Franke und Bornberg bewegen sich die jährlichen Nettobeiträge für gut bewertete Tarife bei etwa 50 bis 70 Euro. Diese Werte gelten jedoch vor allem für junge, gesunde Personen in Bürotätigkeiten. Mit erweiterten Leistungsbausteinen, etwa bei Absicherung psychischer Erkrankungen oder Pflegebedürftigkeit, steigen die Beiträge deutlich. Der tatsächliche Preis hängt daher nicht nur von Alter und Gesundheitszustand ab, sondern maßgeblich vom Umfang und der Qualität des vereinbarten Schutzes.

Ist eine Grundfähigkeitsversicherung für Kinder sinnvoll?

Eine frühe Absicherung kann sinnvoll sein, um spätere Optionen offen zu halten. Gerade wenn gesundheitliche Vorbelastungen absehbar sind oder ein späterer Abschluss einer Berufsunfähigkeitsversicherung unsicher erscheint, kann eine Grundfähigkeitsversicherung einen Einstieg darstellen. Viele Tarife sehen einen späteren Wechsel in eine BU vor, ohne erneute Gesundheitsprüfung. Entscheidend ist dabei, dass die versicherten Fähigkeiten altersgerecht gewählt sind und zur Lebenssituation von Kindern passen.

Mehr lesen