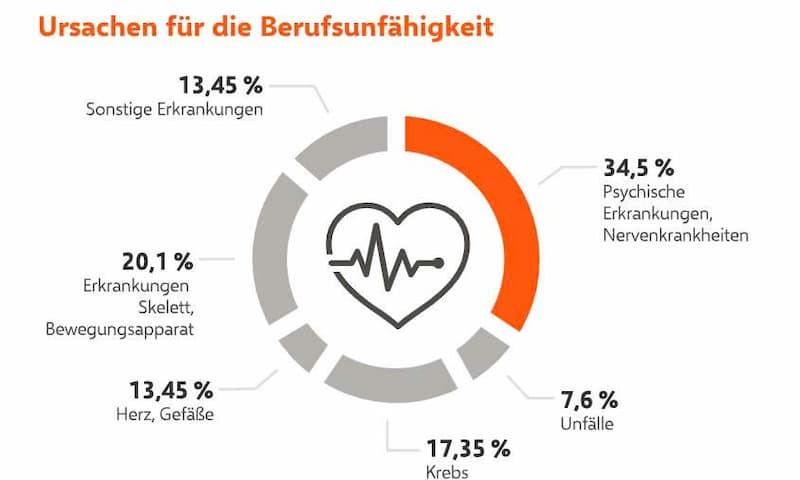

Psychische Erkrankungen wie Depressionen, Burnout, Angststörungen und weitere seelische Belastungen sind heute häufiger Grund für den Verlust der Erwerbsfähigkeit als viele körperliche Krankheiten. Statistiken zeigen, dass psychische Leiden mittlerweile die häufigste Ursache für Berufsunfähigkeit darstellen – in vielen Auswertungen bis zu etwa 40 % aller Fälle.

Gerade deshalb spielt die Frage eine große Rolle: Zahlt eine Berufsunfähigkeitsversicherung auch bei psychischen Erkrankungen? Und wenn ja, unter welchen Bedingungen? In diesem Ratgeber bekommst du einen klaren Überblick darüber, wie die private BU mit psychischen Erkrankungen funktioniert, welche Voraussetzungen Versicherer stellen und was du bei Vertrag, Antrag und Leistungsfall beachten solltest.

Warum psychische Leiden oft zur Berufsunfähigkeit führen

Psychische Beschwerden haben sich in den letzten Jahren zu einem sehr häufigen Auslöser von Berufsunfähigkeit entwickelt. Ein großer Anteil der BU-Fälle ist auf seelische Belastungen, Stressfolgen oder Störungen des Nervensystems zurückzuführen. Damit stehen psychische Diagnosen noch vor langfristigen Rückenproblemen oder chronischen Erkrankungen des Herz-Kreislauf-Systems.

Greift eine BU-Versicherung, erhalten Betroffene eine monatliche Leistung, wenn sie durch eine psychische Einschränkung mindestens zur Hälfte und über einen längeren Zeitraum nicht mehr in ihrem bisherigen Tätigkeitsfeld arbeiten können. Dadurch werden die finanziellen Einbußen abgefedert. Dennoch stellt sich oft die Frage, wie BU mit psychischen Erkrankungen bewertet wird – besonders bei Personen, die bereits in Behandlung waren oder Psychotherapie in Anspruch genommen haben.

Drei wichtige Beobachtungen zu psychischen Leiden und Berufsunfähigkeit:

✓ Psychische Erkrankungen zählen heutzutage zu den Hauptursachen einer BU.

✓ Das Risiko betrifft sämtliche Altersgruppen, Branchen und Geschlechter – auch aufgrund wachsender mentaler Belastungen.

✓ Die moderne Arbeitswelt fördert Stress und hohen Leistungsdruck, was das Auftreten psychischer Beschwerden begünstigt.

Eine therapeutische Behandlung sollte niemanden davon abhalten, über eine BU-Absicherung nachzudenken. Wer psychische Hilfe genutzt hat, muss bei der Beantragung zwar bestimmte Angaben machen, kann aber dennoch Versicherungsschutz erhalten, wenn die Gesundheitssituation stabil ist.

BU mit psychischen Erkrankungen: Welche Diagnosen kommen häufig vor?

Unter den verbreitetsten psychischen Leiden, die BU-Leistungen auslösen können, finden sich etwa:

✓ Depressionen

✓ Burn-out-Symptome

✓ Psychosen

✓ Angst- und Zwangsstörungen

✓ Posttraumatische Belastungsstörungen (PTBS)

✓ Bipolare Störungen

✓ Schizophrenie

✓ Essstörungen (z. B. Anorexie oder Bulimie)

✓ Migräne und stressbedingte Kopfschmerzen

✓ Epilepsie mit psychischen Begleiterscheinungen

✓ Demenz oder Alzheimer

Von Berufsunfähigkeit spricht man, wenn eine Person ihre zuletzt ausgeübte Tätigkeit aus gesundheitlichen Gründen – körperlich oder seelisch – nicht mehr oder nur stark eingeschränkt ausüben kann. Maßgeblich ist dabei, dass die Arbeitsfähigkeit:

✓ um mindestens 50 % reduziert ist

✓ voraussichtlich mindestens ein halbes Jahr wegfällt

Viele Erkrankungen beginnen schleichend oder zeigen erst spät deutliche Symptome. Daher werden psychische Ursachen im BU-Kontext immer häufiger relevant.

Welche Nachweise verlangt die BU bei psychischen Erkrankungen?

Im Vergleich zu körperlichen Leiden sind seelische Einschränkungen oft schwieriger darzustellen. Deshalb müssen Unterlagen für einen Antrag auf BU mit psychischen Erkrankungen besonders gut nachvollziehbar sein.

Attest vom Psychotherapeuten reicht häufig nicht aus

Viele Betroffene werden ambulant von Psychotherapeuten behandelt, ohne jemals in einer Klinik gewesen zu sein. Einige Versicherer akzeptieren deren Bescheinigungen allerdings nicht und verlangen stattdessen ein Gutachten eines spezialisierten Facharztes aus der Psychiatrie. Erst mit dieser Diagnose kann der Antrag auf BU-Rente eingereicht werden.

Warum Versicherer einen Stundenplan verlangen

Neben ärztlichen Nachweisen wird oft ein sogenannter Stundenplan gefordert. Darin wird beschrieben, welche Tätigkeiten im Berufsalltag erledigt werden und in welchem Umfang diese durch die Erkrankung eingeschränkt sind. Ziel ist es, ein realistisches Bild der Leistungsfähigkeit über eine ganze Arbeitswoche hinweg zu erhalten.

Wann droht eine Leistungsablehnung?

Bei einer BU mit psychischen Erkrankungen werden viele Anträge nicht bewilligt. Dafür gibt es unterschiedliche Gründe:

Ungünstige Heilungsprognose

Manche Versicherer gehen davon aus, dass psychische Beschwerden vorübergehend sind und keine dauerhafte Einschränkung im Beruf verursachen. In solchen Fällen wird keine BU-Rente zugesprochen.

Fehlender Nachweis der Berufsunfähigkeit

Versicherte müssen anhand ärztlicher Unterlagen zeigen, dass sie mindestens 50 % in ihrem Beruf eingeschränkt sind. Gelingt das nicht, folgt keine Zahlung.

Vorerkrankungen und Informationspflicht

Bei Abschluss einer BU müssen gesundheitliche Angaben wahrheitsgemäß gemacht werden. Wer frühere Behandlungen oder Diagnosen verschweigt – etwa ADHS, Angstzustände oder langfristige Psychotherapien – riskiert eine Verweigerung der BU-Leistung wegen Verletzung der Mitteilungspflicht.

Was tun bei einer Ablehnung?

Wenn ein Antrag auf BU-Rente wegen psychischer Beschwerden abgelehnt wird, können sich Betroffene an den Ombudsmann der Versicherungen wenden. Dieser vermittelt bei Streitigkeiten zwischen Versicherern und Versicherten kostenfrei. Erfolgt keine Einigung, kann ein Anwalt sinnvoll sein – jedoch hängt der Erfolg immer vom Einzelfall ab.

FAQ – BU mit psychischen Erkrankungen

Können psychische Erkrankungen zu einer Berufsunfähigkeit führen?

Ja. Erkrankungen wie Depressionen, Angststörungen, Burn-out oder PTBS können dazu führen, dass Betroffene ihren bisherigen Beruf nicht mehr ausüben können. In vielen Fällen zählt dieser Bereich mittlerweile zu den häufigsten Ursachen für eine BU-Rente.

Wird eine BU mit psychischen Erkrankungen häufiger abgelehnt als bei körperlichen Erkrankungen?

In der Praxis kommt das vor. Da psychische Beschwerden oft weniger sichtbar sind, verlangen Versicherer detaillierte Unterlagen zur Einschränkung im Berufsalltag. Wer diese Nachweise vollständig erbringt, hat jedoch realistische Chancen auf Anerkennung.

Welche Unterlagen verlangt der Versicherer bei einer BU mit psychischen Erkrankungen?

Typisch sind ärztliche Diagnosen, Berichte von Fachärzten, Therapieunterlagen sowie eine Beschreibung des Berufsalltags. Manche Versicherer verlangen auch einen Stundenplan, um die verbleibende Leistungsfähigkeit im Beruf einzuschätzen.

Spielt eine Therapie in der Vergangenheit eine Rolle?

Ja. Vorerkrankungen müssen bei Gesundheitsfragen offen angegeben werden. Wer frühere Diagnosen oder Therapiezeiten verschweigt, riskiert eine Leistungsablehnung wegen Verletzung der Mitteilungspflicht.

Kann man trotz Psychotherapie eine BU-Versicherung abschließen?

Ein Abschluss ist möglich, hängt aber vom individuellen Fall ab. Versicherer prüfen unter anderem Diagnose, Therapiezeitraum, Stabilität und Prognose. In manchen Fällen kommt ein Risikozuschlag oder ein Leistungsausschluss zustande.

Wie wird der Grad der Einschränkung festgestellt?

Entscheidend ist die Frage, ob die betroffene Person ihren Beruf zu mindestens 50 % nicht mehr ausüben kann – und das voraussichtlich für mindestens sechs Monate. Diese Kriterien gelten unabhängig davon, ob die Gründe körperlich oder psychisch sind.

Welche psychischen Störungen werden bei BU-Anträgen häufig genannt?

Typische Diagnosen sind Depressionen, Angststörungen, bipolare Störungen, Burn-out, Essstörungen, PTBS, Schizophrenie und Alzheimer im frühen Stadium. Die Bandbreite ist groß und betrifft alle Berufsgruppen.

Lohnt sich eine BU-Versicherung für Menschen mit psychischen Risikofaktoren?

Für viele ja, da die Wahrscheinlichkeit psychischer Erkrankungen in der Bevölkerung gestiegen ist und Stressfaktoren im Arbeitsleben stark zugenommen haben. Eine Absicherung kann finanziellen Druck mindern, wenn der Arbeitsalltag nicht mehr zu schaffen ist.

Was kann man tun, wenn der Antrag auf BU-Rente abgelehnt wird?

Betroffene können sich an den Ombudsmann der Versicherungen wenden oder rechtlichen Rat einholen. Manche Entscheidungen lassen sich anfechten, wenn Unterlagen nachgereicht oder medizinische Fakten neu bewertet werden.

Wie früh sollte man sich um eine BU-Versicherung kümmern?

Am besten in einer Phase guter Gesundheit. Je stabiler die gesundheitliche Lage beim Abschluss, desto günstiger sind in der Regel die Bedingungen.

Fazit – BU mit psychischen Erkrankungen ist möglich

Psychische Erkrankungen sind in Deutschland eine der häufigsten Ursachen für Berufsunfähigkeit. Eine private Berufsunfähigkeitsversicherung kann auch in diesen Fällen leisten, wenn die Voraussetzungen erfüllt sind und der Leistungsfall medizinisch belegt wird.

Wichtig ist, dass du bei Antrag und Vertrag auf Transparenz, passende Klauseln und langfristige Stabilität achtest. Auch wenn psychische Erkrankungen häufiger zu Leistungsprüfungen führen, bedeutet das nicht, dass du keinen Schutz bekommen kannst – vielmehr solltest du gut vorbereitet in die Vertragssuche gehen, um im Ernstfall abgesichert zu sein.

Mehr lesen