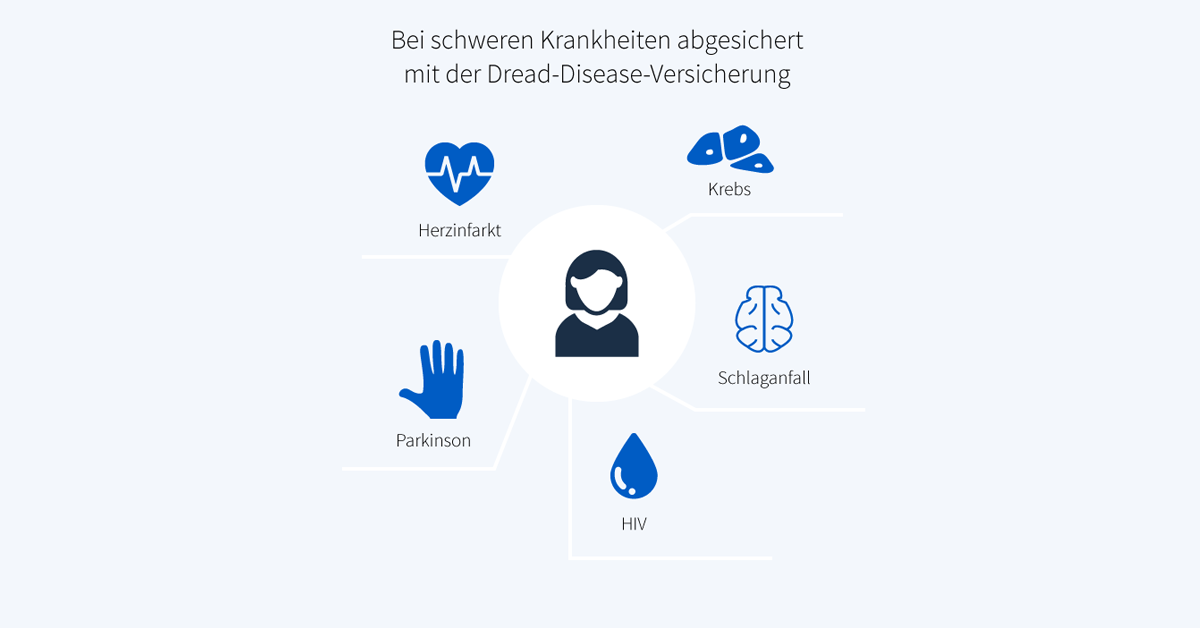

Die Dread Disease Versicherung zahlt eine einmalige Geldleistung, wenn bei der versicherten Person eine im Vertrag definierte schwere Erkrankung festgestellt wird. Dazu zählen je nach Tarif unter anderem Krebs, Herzinfarkt oder Schlaganfall. Die Auszahlung erfolgt unabhängig davon, ob weiterhin gearbeitet werden kann. Damit richtet sich die Dread Disease Versicherung an Menschen, die im Krankheitsfall finanzielle Belastungen abfedern möchten, etwa für Behandlungskosten, laufende Ausgaben oder notwendige Anpassungen im Alltag.

Was ist eine Dread Disease Versicherung?

Im Mittelpunkt dieser Versicherungsform steht die einmalige Auszahlung eines zuvor festgelegten Kapitalbetrags, sobald bei der versicherten Person eine der im Vertrag genannten schweren Erkrankungen diagnostiziert wird. Dazu zählen – abhängig vom jeweiligen Tarif – unter anderem Krebs, Herzinfarkt, Schlaganfall, Multiple Sklerose oder vergleichbare Krankheitsbilder. Welche Diagnosen konkret abgesichert sind, unterscheidet sich je nach Versicherer.

Kennzeichnend ist, dass die Zahlung direkt nach der ärztlichen Feststellung der Erkrankung erfolgt. Das ausgezahlte Kapital kann dabei helfen, finanzielle Belastungen in einer gesundheitlich belastenden Situation abzufedern. Dazu zählen etwa Einkommenseinbußen, Kosten für medizinische Behandlungen oder Ausgaben für Anpassungen im Alltag oder im Wohnumfeld.

Vor Vertragsabschluss sollten die Versicherungsbedingungen genau geprüft werden. Der Schutz beschränkt sich auf klar definierte Krankheitsbilder und ist an medizinische Kriterien gebunden. Umfang und Ausgestaltung hängen von der Risikoprüfung sowie den jeweiligen Vertragsregelungen des Anbieters ab.

Wann zahlt eine Dread Disease Versicherung?

Die Leistung der Dread Disease Versicherung setzt voraus, dass die Erkrankung den im Vertrag festgelegten Schweregrad erreicht. Wird etwa Krebs in einem sehr frühen Stadium diagnostiziert, erfolgt in vielen Tarifen keine Auszahlung.

Zu den häufig abgesicherten Krankheitsbildern zählen unter anderem Herzinfarkt, Schlaganfall, Krebserkrankungen, Multiple Sklerose, Erkrankungen des Nervensystems sowie Koma. In zahlreichen Verträgen ist auch der dauerhafte Verlust grundlegender Fähigkeiten eingeschlossen, etwa wenn Sehen oder Hören nicht mehr möglich ist.

Viele Anbieter leisten darüber hinaus, wenn in jungen Jahren eine Pflegebedürftigkeit eintritt. Ebenfalls häufig mit eingeschlossen sind Folgen schwerer Unfälle, zum Beispiel der Verlust von Gliedmaßen, schwere Verbrennungen oder gravierende Kopfverletzungen. In diesen Bereichen bestehen inhaltliche Überschneidungen mit Unfall- oder Pflegeversicherungen.

Welche Krankheiten konkret abgesichert sind, hängt vom jeweiligen Tarif und Versicherer ab. Wird bei Dir eine Erkrankung entsprechend den vertraglichen Kriterien festgestellt, zahlt die Versicherung den vorab vereinbarten Kapitalbetrag einmalig aus.

Mit einer Dread Disease Versicherung sind viele der häufigsten Ursachen für eine eingeschränkte Arbeitsfähigkeit nicht abgedeckt. Dazu zählen insbesondere psychische Erkrankungen wie Depressionen sowie Erkrankungen des Bewegungsapparates, etwa chronische Rückenbeschwerden, Gelenkerkrankungen oder Rheuma.

Ein weiterer Nachteil liegt in den Kosten: Soll der Versicherungsschutz viele Krankheitsbilder einschließen und hohe Leistungen vorsehen, steigt der Beitrag deutlich an. Damit eignet sich die Dread-Disease-Versicherung eher als ergänzende Absicherung, nicht jedoch als alleinige Vorsorgelösung für den Verlust der Arbeitskraft.

Was sind die Unterschiede zwischen einer BU-, einer EU- und einer Dread Disease Versicherung?

Während die Berufsunfähigkeitsversicherung und die Erwerbsunfähigkeitsversicherung darauf abzielen, einen laufenden Einkommensausfall bei gesundheitlich bedingter Arbeitsunfähigkeit abzufedern, setzt die Dread Disease Versicherung an einem anderen Punkt an. Sie sieht keine regelmäßige Rentenzahlung vor, sondern eine einmalige Kapitalleistung, sobald eine vertraglich definierte schwere Erkrankung diagnostiziert wird.

Aus diesem unterschiedlichen Ansatz ergeben sich klare Abweichungen in Leistung, Zielsetzung und Einsatzbereich. Die wichtigsten Unterschiede lassen sich wie folgt gegenüberstellen:

| Merkmal | Dread Disease Versicherung | BU-Versicherung | EU-Versicherung |

|---|---|---|---|

| Zweck | Absicherung bei Diagnose schwerer Krankheiten | Schutz bei Berufsunfähigkeit durch Krankheit oder Unfall | Leistung bei vollständiger Erwerbsunfähigkeit |

| Leistungsart | Einmalige Kapitalauszahlung | Monatliche Rente | Monatliche Rente |

| Abdeckung | Beschränkt auf vertraglich definierte Krankheiten | Breiter Schutz, unabhängig von der Art der Erkrankung | Nur bei vollständiger Erwerbsunfähigkeit |

| Vorteile | Klar definierter Leistungsfall, schnelle Auszahlung | Umfassende Einkommensabsicherung | Häufig leichter abschließbar als eine BU |

| Nachteile | Begrenzter Krankheitsumfang, kein laufender Einkommensersatz | Teilweise hohe Beiträge, Gesundheitsprüfung notwendig | Stark eingeschränkter Schutz, strenge Voraussetzungen |

Wie teuer ist eine Dread Disease Versicherung?

Die Beiträge einer Dread Disease Versicherung werden von mehreren Faktoren bestimmt:

- Alter und Gesundheitszustand: Ein früher Vertragsabschluss und ein guter gesundheitlicher Zustand wirken sich in der Regel günstig auf die Beitragshöhe aus. Vorerkrankungen fließen ebenso in die Kalkulation ein wie das Eintrittsalter.

- Beruf und Lebensweise: Tätigkeiten mit erhöhtem Risiko sowie persönliche Faktoren wie der Raucherstatus können zu höheren Beiträgen führen.

- Versicherungssumme: Mit steigender vereinbarter Kapitalleistung erhöht sich auch der monatliche Beitrag.

- Leistungsumfang: Welche Krankheiten abgesichert sind und unter welchen Voraussetzungen eine Auszahlung erfolgt, hat direkten Einfluss auf die Kosten.

- Vertragsdauer: Auch die Länge des vereinbarten Versicherungsschutzes spielt bei der Beitragsberechnung eine Rolle.

Ein Beispiel verdeutlicht die Unterschiede:

Ein 40-jähriger angestellter Erzieher, der raucht und für eine Beitragszahlungsdauer von 20 Jahren eine Kapitalleistung von 100.000 Euro absichern möchte, zahlt je nach Tarif monatliche Bruttobeiträge von etwa 100 bis 150 Euro.

Ist derselbe Versicherte Nichtraucher, liegen die monatlichen Bruttobeiträge – abhängig vom Anbieter – deutlich niedriger, meist im Bereich von rund 60 bis 85 Euro.

Worauf musst Du beim Abschluss einer Dread Disease Versicherung achten?

Für Dich ist vor allem entscheidend, welche Krankheitsbilder im Vertrag genannt sind und ob Wartezeiten vorgesehen sind. Wenn Du eine Dread Disease Versicherung abschließen möchtest, solltest Du daher die Vertragsbedingungen sorgfältig prüfen. Nur so lässt sich feststellen, unter welchen Voraussetzungen eine Leistung erfolgt und ab welchem Zeitpunkt der Versicherungsschutz greift.

Wie sind die Krankheiten definiert?

Bei einer Dread-Disease-Versicherung ist entscheidend, wie genau Krankheiten beschrieben sind und welcher Schweregrad erreicht sein muss. Eine Leistung erfolgt nur, wenn die vertraglich festgelegten medizinischen Kriterien vollständig erfüllt sind.

Beispiele zeigen, wie eng diese Vorgaben sein können: Nach Recherchen wird Nierenversagen in vielen Tarifen nur dann anerkannt, wenn beide Nieren betroffen sind. Bei Taubheit besteht häufig nur dann ein Anspruch, wenn selbst mit Hörgerät ein Hörverlust von mindestens 80 Prozent vorliegt.

Welche Erkrankungen abgesichert sind und wie sie im Detail definiert werden, variiert je nach Anbieter und Tarif. Um Klarheit darüber zu haben, wann Schutz besteht und wann nicht, empfiehlt sich eine fachkundige Beratung.

Sind medizinische Formulierungen unverständlich, solltest Du Deinen Vermittler bitten, eine schriftliche Erklärung in verständlicher Sprache einzuholen. Auch Fachleute kennen nicht jedes medizinische Detail aus dem Stegreif. Achte darauf, nachvollziehbare und belegbare Erläuterungen zu erhalten.

Gibt es eine Wartezeit, bevor der Versicherungsschutz greift?

Ja, bei vielen Dread-Disease-Versicherungen sind Wartezeiten vorgesehen. Das bedeutet, dass der Versicherungsschutz nicht für alle Erkrankungen sofort nach Vertragsbeginn gilt.

Dabei sind zwei Varianten üblich:

- Krankheitsspezifische Wartezeiten: Bestimmte Erkrankungen sind erst nach einer Frist von drei oder sechs Monaten versichert. Tritt die Diagnose früher ein, erfolgt keine Auszahlung.

- Allgemeine Wartezeit: Einige Tarife sehen eine generelle Wartezeit vor, häufig von drei Monaten. Innerhalb dieses Zeitraums besteht unabhängig von der Erkrankung kein Leistungsanspruch.

Welche Regelung gilt, hängt vom jeweiligen Anbieter und Tarif ab. Deshalb ist es wichtig, vor Vertragsabschluss genau zu prüfen, ab wann der Versicherungsschutz beginnt und für welche Krankheiten Wartezeiten gelten.

Wie lange musst Du auf eine Leistung warten?

Nach der Diagnose einer versicherten Erkrankung erfolgt die Auszahlung in der Regel nicht sofort. Zunächst gilt eine vertraglich festgelegte Karenzzeit. Während dieses Zeitraums besteht noch kein Anspruch auf die Leistung, zudem muss die versicherte Person diese Zeitspanne überstehen.

In vielen Tarifen liegt die Karenzzeit bei 14 oder 28 Tagen. Bei bestimmten Krankheitsbildern ist sie jedoch deutlich länger. Der Hintergrund ist, dass sich der tatsächliche Schweregrad der gesundheitlichen Beeinträchtigung oft erst nach einiger Zeit zuverlässig beurteilen lässt.

So sehen viele Verträge bei Erkrankungen wie Schlaganfall, Herzinfarkt, Hirntumor oder Koma eine Karenzzeit von rund drei Monaten vor. Erst nach Ablauf dieser Frist und bei fortbestehender Beeinträchtigung erfolgt die Auszahlung der vereinbarten Summe.

Welche Karenzzeiten gelten, ist tarifabhängig und sollte vor Vertragsabschluss genau geprüft werden.

Steigen die Beiträge im Laufe der Zeit?

Ob sich der Beitrag einer Dread-Disease-Versicherung verändert, hängt vom jeweiligen Anbieter und Tarif ab.

Einige Versicherer, darunter Die Bayerische und Nürnberger Versicherung, unterscheiden zwischen Netto- und Bruttobeitrag. Der Nettobeitrag ist der Betrag, den Du zu Beginn zahlst. Entwickeln sich Risiken oder Kapitalanlagen ungünstiger als kalkuliert, darf der Versicherer den Beitrag anpassen – jedoch höchstens bis zur Höhe des Bruttobeitrags.

Bei der Gothaer Versicherung ist der Beitrag nach den ersten fünf Vertragsjahren nicht festgeschrieben. Die Beiträge werden hier in Investmentfonds angelegt. Ihre Höhe hängt unter anderem von der Wertentwicklung dieser Fonds ab. Fallen die Erträge geringer aus als erwartet, kann der Beitrag steigen. Bei einer positiven Entwicklung ist auch eine spätere Absenkung möglich.

Einen anderen Ansatz verfolgen Zurich Life und Canada Life. Diese Anbieter sichern einen konstanten Beitrag über die gesamte Vertragslaufzeit zu. Damit bleibt die finanzielle Belastung planbar, unabhängig von Kapitalmarktentwicklungen.

Welche Beitragsregelung sinnvoll ist, hängt von Deiner persönlichen Planungssicherheit und Deiner Bereitschaft ab, mögliche Schwankungen in Kauf zu nehmen.

Welche Nachteile ergeben sich aus einer Dread-Disease-Police?

Bei einer Dread-Disease-Versicherung ergeben sich mögliche Nachteile vor allem aus drei vertraglichen Punkten:

- Wartezeit

- Karenzzeit

- festgelegter Krankheitsgrad

Eine Wartezeit ist bei den meisten Policen vorgesehen und beträgt häufig bis zu sechs Monate. Erst nach Ablauf dieser Frist besteht Anspruch auf eine Leistung. Hintergrund ist, dass Versicherer kurzfristige Vertragsabschlüsse kurz vor einer Diagnose ausschließen wollen. So soll verhindert werden, dass nur wenige Beiträge gezahlt werden, während direkt eine hohe Auszahlung erfolgt.

Die Karenzzeit liegt zwischen der ärztlichen Feststellung der Krankheit und der Auszahlung der vereinbarten Summe. Sie beträgt bei vielen Anbietern 14 bis 28 Tage. Während dieses Zeitraums erfolgt keine Zahlung. Bei schweren Erkrankungen stellt sich dabei die Frage, ob die versicherte Person diese Frist tatsächlich übersteht.

Ein weiterer Punkt betrifft den klar definierten Krankheitsgrad. Die versicherten Erkrankungen sind medizinisch genau beschrieben. Eine Leistung erfolgt nur, wenn das festgelegte Stadium erreicht ist. So wird bei Krebserkrankungen in einem frühen, gut behandelbaren Stadium häufig keine Auszahlung vorgesehen.

Vor dem Abschluss einer Dread-Disease-Versicherung sollten die medizinischen Definitionen daher sorgfältig geprüft werden. Unklare Fachbegriffe sollten verständlich erklärt werden, damit klar ist, in welchen Fällen tatsächlich ein Anspruch auf die Versicherungsleistung besteht.

Die Dread Disease Versicherung stellt eine gezielte Form der Absicherung bei schweren Erkrankungen dar. Sie ersetzt kein regelmäßiges Einkommen, kann jedoch finanzielle Spielräume in einer belastenden Lebensphase schaffen. Ob diese Versicherungsart zur eigenen Situation passt, hängt von persönlichen Risiken, bestehenden Absicherungen und dem individuellen Vorsorgebedarf ab. Ein genauer Blick auf die versicherten Krankheiten und Vertragsbedingungen ist daher entscheidend.

Häufig gestellte Fragen

Kann die Dread Disease Versicherung eine Berufsunfähigkeitsversicherung ersetzen?

In der Regel nein. Die Dread Disease Versicherung leistet ausschließlich bei der Diagnose vertraglich festgelegter schwerer Erkrankungen. Sie bietet keinen Schutz bei Berufsunfähigkeit aus anderen Gründen, etwa bei psychischen Erkrankungen oder bei Unfällen, die nicht zu den definierten Krankheitsbildern zählen. Eine laufende Einkommensabsicherung ist damit nicht vorgesehen.

Was passiert, wenn ich an einer Krankheit erkranke, die nicht im Vertrag aufgeführt ist?

In diesem Fall erfolgt keine Leistung. Die Dread Disease Versicherung ist strikt auf die im Vertrag benannten Krankheiten begrenzt. Deshalb ist es vor Vertragsabschluss wichtig, genau zu prüfen, welche Erkrankungen eingeschlossen sind und wie diese medizinisch definiert werden.

Sind die Beiträge für eine Dread Disease Versicherung steuerlich absetzbar?

Privatpersonen können die Beiträge im Rahmen der Vorsorgeaufwendungen steuerlich geltend machen, sofern der dafür vorgesehene Höchstbetrag noch nicht durch andere Versicherungsbeiträge ausgeschöpft ist. Die Auszahlung aus einer Dread Disease Versicherung erfolgt üblicherweise steuerfrei.

Mehr lesen