Die Kfz-Haftpflichtversicherung ist die wichtigste Absicherung für Autofahrer und in Deutschland gesetzlich vorgeschrieben. Sie schützt vor den finanziellen Folgen, wenn durch den Gebrauch des Fahrzeugs andere Personen, Fahrzeuge oder Gegenstände zu Schaden kommen. Schon ein kleiner Moment der Unachtsamkeit kann hohe Schadenersatzforderungen nach sich ziehen. Umso wichtiger ist es, zu verstehen, welche Leistungen die Kfz-Haftpflicht bietet, welche Deckungssummen sinnvoll sind und worauf Versicherte bei der Tarifwahl achten sollten.

Weshalb brauchst Du eine Kfz-Haftpflichtversicherung?

Eine Kfz-Haftpflichtversicherung ist Voraussetzung dafür, dass ein Fahrzeug überhaupt am Straßenverkehr teilnehmen darf. Diese Pflicht ergibt sich aus dem Gesetz über die Pflichtversicherung für Kraftfahrzeughalter. Der Hintergrund ist klar: Die Kfz-Haftpflicht dient in erster Linie dem Schutz anderer Verkehrsteilnehmer. Sie greift immer dann, wenn Sie mit Ihrem Auto einen Schaden verursachen – unabhängig davon, ob dabei eine Person verletzt wird, fremdes Eigentum beschädigt oder ein Vermögensnachteil entsteht.

Als Sachen gelten nach § 90 des Bürgerlichen Gesetzbuchs alle körperlichen Gegenstände. Darunter fallen also Dinge, die greifbar, räumlich abgrenzbar und beherrschbar sind, etwa Kleidung, Brillen oder Fahrzeuge. Nicht darunter zählen hingegen immaterielle Erscheinungen wie Strom, Licht oder Mikroorganismen.

Damit für die Behörden sofort ersichtlich ist, ob ein Fahrzeug haftpflichtversichert ist, erhalten Sie ein amtliches Kennzeichen nur nach Vorlage eines entsprechenden Nachweises. Für die Zulassung bei der Kfz-Zulassungsstelle ist daher eine elektronische Versicherungsbestätigung (eVB-Nummer) erforderlich. Erst mit dieser Bestätigung kann das Fahrzeug offiziell angemeldet werden.

Was versichert die Kfz-Haftpflichtversicherung?

Die Kfz-Haftpflichtversicherung ist in Deutschland für alle Fahrzeughalter gesetzlich vorgeschrieben. Ohne diesen Versicherungsschutz darf ein Auto weder zugelassen noch im öffentlichen Straßenverkehr genutzt werden.

Die Autohaftpflicht greift immer dann, wenn Sie mit Ihrem Fahrzeug einen Schaden verursachen und dafür rechtlich haften müssen. Versichert sind Schäden, die Dritten entstehen – unabhängig davon, ob es sich um Personen, Sachen oder Vermögenswerte handelt. Dabei wird grundsätzlich unterschieden zwischen Personenschäden, Sachschäden und daraus resultierenden Vermögensschäden.

Personenschäden (beispielsweise Verletzungen von Personen)

Die Kfz-Haftpflichtversicherung übernimmt unter anderem folgende Leistungen:

- Behandlungskosten für Operationen, Krankenhausaufenthalte und notwendige Therapien

- Verdienstausfälle, die infolge eines Unfalls entstehen

- Schmerzensgeld für verletzte Personen

- Rentenleistungen, etwa bei dauerhaften gesundheitlichen Beeinträchtigungen

- Leistungen im Todesfall, einschließlich Beerdigungskosten und Hinterbliebenengeld

- Die gesetzlich vorgeschriebene Mindestdeckungssumme beträgt 7,5 Millionen Euro.

Sachschäden (beispielsweise Beschädigung anderer Autos oder Straßenschilder)

Die Kfz-Haftpflichtversicherung deckt bei Sachschäden unter anderem folgende Kosten ab:

- Reparaturkosten für beschädigte Fahrzeuge oder Gegenstände

- Bergungs- und Abschleppkosten nach einem Unfall

- Kosten für Unfallgutachten

- Nutzungsausfallentschädigung oder Mietwagenkosten

- Wertminderung des beschädigten Fahrzeugs

- Wiederbeschaffungswert bei einem Totalschaden

- An- und Abmeldekosten

- Anwalts- und Gerichtskosten im Falle eines Rechtsstreits

Zu den erweiterten Sachschäden zählen außerdem:

- Gebäudeschäden

- Schäden an Verkehrseinrichtungen, etwa an Leitplanken oder Straßenschildern

Die gesetzliche Mindestdeckungssumme für Sachschäden beträgt 1,12 Millionen Euro.

Vermögensschäden (beispielsweise bei Dienstausfall verletzter Personen)

Bei Vermögensschäden übernimmt die Kfz-Haftpflichtversicherung unter anderem:

- Erwerbs- und Verdienstausfälle, die nicht direkt als Personenschaden gelten

- Finanzielle Nachteile, die häufig als Folge eines Personen- oder Sachschadens entstehen

Die gesetzlich vorgeschriebene Mindestdeckungssumme für Vermögensschäden beträgt 50.000 Euro.

Wer ist durch die Kfz-Haftpflichtversicherung geschützt?

Grundsätzlich ist die Kfz-Haftpflichtversicherung immer auf ein bestimmtes Fahrzeug bezogen. Kommt es jedoch zu einem Schaden, können mehrere verantwortliche Personen haftbar gemacht werden. Aus diesem Grund sind innerhalb einer Kfz-Haftpflichtversicherung meist mehrere Personen mitversichert.

Dazu gehören:

- der Versicherungsnehmer,

- alle weiteren im Vertrag eingetragenen Fahrer,

- der Fahrzeughalter,

- der Fahrzeugbesitzer (bei Leasingfahrzeugen zum Beispiel die Bank oder Leasinggesellschaft) sowie

- der Arbeitgeber, wenn es sich um einen Dienstwagen handelt.

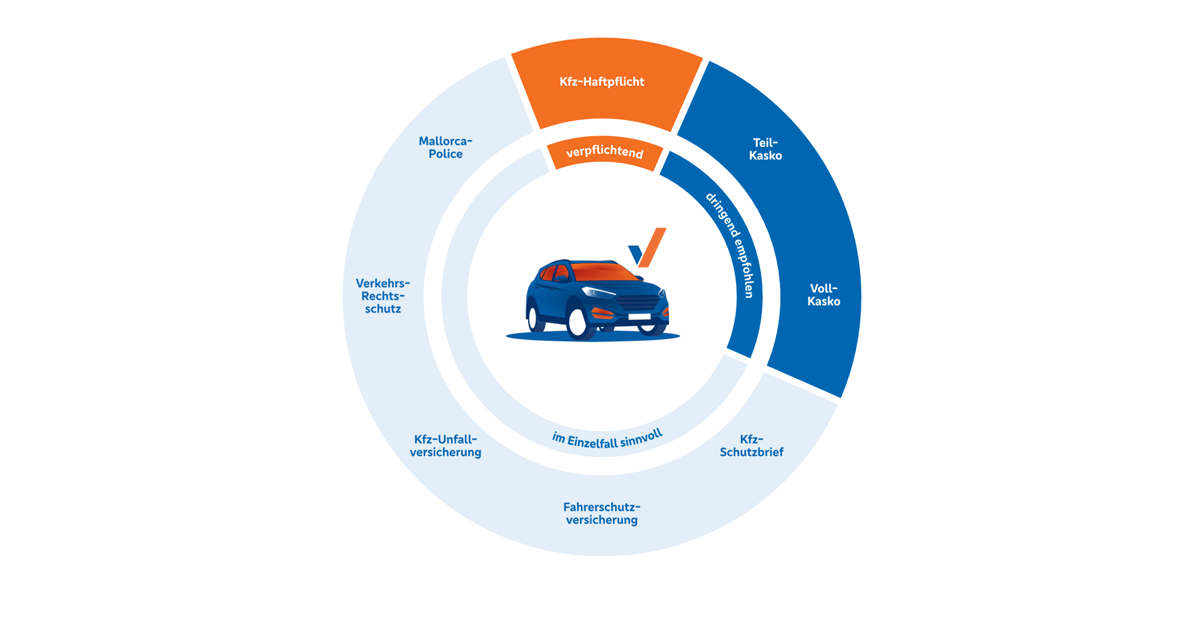

Welche Mindestversicherungssumme ist gesetzlich vorgeschrieben?

Die gesetzlich festgelegten Mindestversicherungssummen nach der Anlage zu § 4 Absatz 2 des Gesetzes über die Pflichtversicherung für Kraftfahrzeughalter fallen für Pkw vergleichsweise niedrig aus. Sie betragen 7,5 Millionen Euro für Personenschäden, 1,22 Millionen Euro für Sachschäden sowie 50.000 Euro für reine Vermögensschäden.

Gerade bei schweren Unfällen mit mehreren verletzten Personen kann die Mindestdeckung von 7,5 Millionen Euro jedoch sehr schnell ausgeschöpft sein. Aus diesem Grund ist es sinnvoll, eine Kfz-Haftpflichtversicherung mit deutlich höheren Deckungssummen zu wählen. Empfehlenswert sind Tarife mit einer Gesamtdeckung von mindestens 100 Millionen Euro, um auch bei größeren Schadensereignissen ausreichend abgesichert zu sein.

Die Selbstbeteiligung bezeichnet den Kostenanteil, den Sie im Schadensfall selbst tragen müssen. In der Kfz-Haftpflichtversicherung spielt sie keine Rolle, da hier grundsätzlich keine Selbstbeteiligung vorgesehen ist.

Relevant wird die Selbstbeteiligung erst dann, wenn Sie zusätzlich eine Teilkasko- oder Vollkaskoversicherung abschließen. In diesen Versicherungsarten kann durch eine vereinbarte Selbstbeteiligung der Versicherungsbeitrag gesenkt werden, während im Schadenfall ein festgelegter Eigenanteil zu zahlen ist.

Wann zahlt die Kfz-Haftpflicht nicht?

Schäden am eigenen Fahrzeug

Schäden am eigenen Auto sind über die Kfz-Haftpflichtversicherung grundsätzlich nicht abgesichert. Reparaturen oder der Ersatz des Fahrzeugs müssen Sie in diesem Fall selbst bezahlen. Wenn Sie auch für Schäden am eigenen Fahrzeug Versicherungsschutz wünschen, ist der Abschluss einer Teilkasko- oder Vollkaskoversicherung erforderlich. Diese übernimmt je nach Tarif Reparaturkosten oder erstattet den Wiederbeschaffungswert.

Allgemeine Haftungsausschlüsse

In den Vertragsbedingungen finden sich sogenannte Haftungsausschlüsse. Sie regeln, in welchen Situationen die Kfz-Haftpflichtversicherung keine oder nur eingeschränkte Leistungen erbringt. Das kann unter anderem der Fall sein, wenn:

- ein Unfall unter Alkohol- oder Drogeneinfluss verursacht wird,

- der Schaden vorsätzlich herbeigeführt wurde,

- Fahrerflucht begangen wird,

- ein Unfall ohne gültige Fahrerlaubnis oder Betriebserlaubnis passiert.

Welche Ausschlüsse konkret gelten, hängt vom jeweiligen Tarif ab. Daher sollten Sie die Versicherungsbedingungen sorgfältig prüfen oder sich direkt bei Ihrem Versicherer informieren, um genau zu wissen, in welchen Fällen Versicherungsschutz besteht.

Welche Schäden zahlt nicht die Kfz-Haftpflicht, sondern nur eine Kaskoversicherung?

Über die Kfz-Haftpflichtversicherung sind Schäden am eigenen Fahrzeug nicht abgesichert. Diese Kosten übernimmt ausschließlich eine Kaskoversicherung, sofern eine solche besteht.

Mit einer Teilkaskoversicherung erhalten Sie unter anderem Leistungen bei Schäden durch Brand, Diebstahl oder Glasschäden, etwa bei einer beschädigten Windschutzscheibe. Die Vollkaskoversicherung geht darüber hinaus und übernimmt auch selbst verursachte Schäden am eigenen Fahrzeug. Bei einem Totalschaden erstattet sie den Wiederbeschaffungswert, sodass ein gleichwertiges Ersatzfahrzeug angeschafft werden kann. Einige Versicherer zahlen in den ersten Monaten nach der Erstzulassung sogar den Neupreis des Fahrzeugs – in besonders leistungsstarken Tarifen bis zu 24 Monate.

Um die Versicherungsbeiträge zu reduzieren, empfiehlt sich eine Selbstbeteiligung. In der Teilkasko sind 150 bis 300 Euro, in der Vollkasko mindestens 300 Euro sinnvoll. Im Schadenfall tragen Sie dann lediglich diesen Eigenanteil selbst, während der Versicherer die übrigen Kosten übernimmt.

Kann Die Autoversicherung das Geld von Ihnen zurückfordern?

Die Kfz-Haftpflichtversicherung kann Sie in Regress nehmen, wenn Sie sich grob regelwidrig verhalten haben. In diesem Fall reguliert der Versicherer zwar zunächst den Schaden gegenüber dem Geschädigten, fordert anschließend jedoch einen Teil der Kosten von Ihnen zurück. Der Regress ist dabei gesetzlich auf bis zu 5.000 Euro je Verstoß begrenzt.

Ein solcher Regress kann unter anderem erfolgen, wenn:

- Sie ohne gültigen Führerschein oder ohne Betriebserlaubnis gefahren sind,

- Sie das Fahrzeug unter Alkohol- oder Drogeneinfluss geführt haben, oder

- Sie Fahrerflucht begangen haben.

Auch in diesen Situationen kommt die Kfz-Haftpflichtversicherung ihrer Leistungspflicht gegenüber Dritten nach. Allerdings macht sie im Anschluss von ihrem Regressrecht Gebrauch und verlangt die entsprechenden Beträge vom verursachenden Fahrer zurück.

Wann haftest Du als Halter eines Autos für Schäden?

Der Fahrzeughalter trägt eine besondere Verantwortung im Straßenverkehr. Er haftet für Verkehrsverstöße und Schäden auch dann, wenn der tatsächliche Fahrer nicht ermittelt werden kann. Das betrifft etwa Fälle von Falschparken, Geschwindigkeitsüberschreitungen oder Situationen, in denen das Fahrzeug in einen Unfall verwickelt ist. In solchen Fällen erhält in der Regel der Halter den Bußgeldbescheid und kann aufgefordert werden, den Fahrer zu benennen. Gelingt dies nicht, kann auch gegen ihn selbst ein Bußgeld verhängt werden.

Der Grund dafür liegt in der sogenannten Betriebsgefahr. Wer ein Kraftfahrzeug zum Straßenverkehr zulässt, schafft eine potenzielle Gefahrenquelle. Diese Gefahr besteht bereits durch den bloßen Betrieb des Fahrzeugs und ist unabhängig von einem persönlichen Verschulden des Halters. Deshalb kann der Halter auch dann in Anspruch genommen werden, wenn ihn an einem Unfall keine direkte Schuld trifft.

Grundsätzlich haftet zwar der Fahrer, der den Schaden verursacht hat – also die Person, die zum Zeitpunkt des Vorfalls am Steuer saß, unabhängig davon, wer im Fahrzeugschein oder Fahrzeugbrief eingetragen ist. Nach § 7 des Straßenverkehrsgesetzes haftet jedoch zusätzlich auch der Halter, selbst wenn er den Unfall nicht selbst verschuldet hat.

Ein Beispiel: Steht Ihr Auto ordnungsgemäß am Straßenrand und ein Fußgänger wird beim Überqueren der Straße im Zusammenhang mit Ihrem Fahrzeug verletzt, kann es passieren, dass Ihre Kfz-Haftpflichtversicherung für Behandlungskosten, Schmerzensgeld oder sogar einen Verdienstausfall des Fußgängers aufkommen muss.

Kann eine Kfz-Haftpflichtversicherung die Zahlung von Schadensersatz verweigern?

Ein Kfz-Versicherer darf den Abschluss einer Kfz-Haftpflichtversicherung nur in klar begrenzten Ausnahmefällen ablehnen. Mögliche Gründe dafür sind:

- Vorversicherung mit Beitragsrückständen: Warst Du bereits bei einem Versicherer versichert und wurde der Vertrag wegen nicht gezahlter Beiträge gekündigt, darf genau dieser Versicherer einen erneuten Abschluss verweigern.

- Vorversicherung nach Schadensfall: Hat ein Versicherer den Vertrag nach der Regulierung eines Schadens beendet, ist er nicht verpflichtet, erneut Versicherungsschutz zu gewähren.

- Regionale Einschränkungen: Manche Versicherer sind nur in bestimmten Regionen tätig. Ein Beispiel ist die Öffentliche Versicherung Braunschweig, die ihr Angebot auf Teile Niedersachsens beschränkt.

- Sachliche Einschränkungen: Einige Anbieter konzentrieren sich auf bestimmte Berufsgruppen oder Fahrzeugarten. Dazu zählen etwa Spezialversicherer für Fahrlehrer oder Anbieter wie der Assekuradeur OCC, der sich auf Oldtimer und klassische Fahrzeuge fokussiert.

Für die Ablehnung eines Antrags gelten feste Fristen: In der Kfz-Haftpflichtversicherung beträgt sie in der Regel 14 Tage, bei der Kaskoversicherung bis zu vier Wochen. Reagiert der Versicherer innerhalb dieser Zeit nicht, gilt der Antrag automatisch als angenommen. Deshalb ist es wichtig, Ablehnungsgründe zu kennen und bei Bedarf zeitnah einen anderen Anbieter zu wählen.

Dass die Ablehnungsmöglichkeiten in der Kfz-Haftpflicht stark eingeschränkt sind, hängt mit dem sogenannten Kontrahierungszwang zusammen. Dieser verpflichtet Versicherer in Deutschland grundsätzlich dazu, eine Kfz-Haftpflicht anzubieten – ähnlich wie bei der gesetzlichen Krankenversicherung oder einem Basiskonto.

Was kostet eine Kfz-Haftpflichtversicherung?

Die Beiträge für eine Kfz-Haftpflichtversicherung sind in der Regel gut kalkulierbar. Ein Tarif mit umfassendem Schutz ist bereits ab etwa 1,93 Euro pro Monat erhältlich. Die genaue Beitragshöhe hängt unter anderem von mehreren Faktoren ab, etwa von der Anzahl der mitversicherten Personen – zum Beispiel, ob neben dem Versicherungsnehmer auch Kinder oder weitere Fahrer eingeschlossen sind –, von der gewählten Deckungssumme sowie von der Berufsgruppe. Für bestimmte Berufsgruppen wie Beamte oder Akademiker gewähren einige Versicherer spezielle Nachlässe.

Darüber hinaus beeinflusst das gewählte Leistungspaket die Kosten der Kfz-Haftpflicht. Neben den grundlegenden Leistungen, also dem Schutz bei Personen- und Sachschäden, können je nach Tarif weitere Zusatzbausteine vereinbart werden. Diese erweitern den Versicherungsschutz und wirken sich entsprechend auf den Beitrag aus.

Erweiterte Leistungen in der Kfz-Haftpflichtversicherung

Grobe Fahrlässigkeit

Grobe Fahrlässigkeit liegt vor, wenn Verkehrsteilnehmer durch eigenes Verhalten sich selbst oder andere erheblich gefährden. Dazu zählen im Straßenverkehr unter anderem deutliche Geschwindigkeitsüberschreitungen, das Überfahren roter Ampeln oder das Missachten von Vorfahrtsregeln.

In solchen Fällen kürzen oder verweigern Versicherer häufig ihre Leistungen. Ist grobe Fahrlässigkeit jedoch im Tarif eingeschlossen, übernimmt die Kfz-Haftpflicht auch dann die berechtigten Schadensersatzansprüche.

Autoschutzbrief

Ein Kfz-Schutzbrief kann die Mitgliedschaft in einem Automobilclub ersetzen. Er sorgt bei Pannen oder Unfällen für schnelle Hilfe, etwa durch Abschleppdienste, Pannenhilfe oder Organisation einer Weiter- oder Rückreise. Die entstehenden Kosten werden vom Versicherer übernommen.

Mallorca-Police

Mit der Mallorca-Police sind Sie bei der Nutzung eines Mietwagens im Ausland besser abgesichert. Im Schadenfall gelten dann in der Regel die gleichen hohen Deckungssummen wie in Deutschland, auch wenn die örtliche Haftpflichtversicherung niedrigere Grenzen vorsieht.

Rabattschutz

Die Beiträge zur Kfz-Haftpflicht hängen von der Schadenfreiheitsklasse (SF-Klasse) ab. Je länger Sie unfallfrei fahren, desto günstiger wird der Beitrag. Nach einem Unfall erfolgt normalerweise eine Rückstufung, wodurch die Beiträge steigen.

Mit einem Rabattschutz bleibt Ihre Schadenfreiheitsklasse trotz eines Schadensfalls erhalten, sodass sich der Beitrag nicht erhöht.

Auslandsschadenschutz

Kommt es mit dem eigenen Fahrzeug zu einem Unfall im Ausland, greift der Auslandsschadenschutz. In vielen Ländern gelten niedrigere gesetzliche Mindestdeckungssummen. Reichen diese nicht aus, gleicht Ihre Kfz-Haftpflichtversicherung die Differenz aus und sorgt dafür, dass der Schaden nach deutschem Niveau reguliert wird.

Die Kfz-Haftpflichtversicherung bildet die unverzichtbare Grundlage jedes Versicherungsschutzes für Fahrzeuge. Sie übernimmt berechtigte Schadenersatzansprüche und wehrt unberechtigte Forderungen ab. Unterschiede zwischen den Tarifen zeigen sich vor allem bei der Höhe der Deckungssummen, bei Zusatzleistungen und beim Beitrag. Ein regelmäßiger Vergleich lohnt sich, um einen leistungsstarken und zugleich preislich angemessenen Tarif zu finden, der zur individuellen Fahrweise und Nutzung des Fahrzeugs passt.

Häufig gestellte Fragen

Was deckt die Kfz-Haftpflichtversicherung ab?

Die Kfz-Haftpflicht übernimmt Schäden, die Sie anderen im Straßenverkehr zufügen. Dazu zählen Personen-, Sach- und Vermögensschäden. Typische Leistungen sind unter anderem Kosten für Reparaturen und Gutachten, Abschlepp- oder Mietwagenkosten sowie Aufwendungen, die im Rahmen eines Rechtsstreits entstehen.

Wie teuer ist eine Kfz-Haftpflichtversicherung?

Im Durchschnitt liegen die Jahresbeiträge für eine Kfz-Haftpflicht bei rund 250 Euro. Ein solider Basisschutz ist jedoch bereits für etwa drei Euro pro Monat erhältlich – abhängig von Fahrzeug, Fahrerprofil und Tarif.

Worin unterscheidet sich Kfz-Haftpflicht von Teilkasko?

Die Kfz-Haftpflicht ist gesetzlich vorgeschrieben und greift immer dann, wenn Sie Dritten einen Schaden zufügen. Die Teilkaskoversicherung ist freiwillig und ergänzt die Haftpflicht, indem sie Schäden am eigenen Fahrzeug absichert, zum Beispiel bei Diebstahl, Glasbruch oder Unwetterschäden.

In welchen Ländern gilt der Schutz der Kfz-Haftpflicht?

Der Versicherungsschutz Ihrer Kfz-Haftpflicht erstreckt sich auf alle Länder der Europäischen Union. Darüber hinaus sind Sie auch in weiteren Staaten abgesichert, darunter die Schweiz, Andorra, Kroatien, Island, Norwegen, Liechtenstein, Monaco, Serbien und San Marino.

Was versteht man unter der Deckungssumme in der Kfz-Haftpflicht?

Die Deckungssumme – auch Versicherungssumme genannt – bezeichnet den Höchstbetrag, den Ihre Kfz-Haftpflicht im Schadensfall übernimmt. Diese Summen sind gesetzlich festgelegt. Mindestens abgesichert sein müssen:

Personenschäden mit 7,5 Millionen Euro

Sachschäden mit 1,12 Millionen Euro

Vermögensschäden mit 50.000 Euro

Gibt es bei der Kfz-Haftpflicht eine Selbstbeteiligung?

Nein. Anders als bei der Teil- oder Vollkaskoversicherung ist in der Kfz-Haftpflicht keine Selbstbeteiligung vorgesehen. Die Versicherung übernimmt die regulierten Schäden vollständig im Rahmen der vereinbarten Deckungssumme.

Wer haftet, wenn keine Kfz-Haftpflicht besteht?

Wer ohne Kfz-Haftpflichtversicherung einen Schaden verursacht, muss diesen in voller Höhe selbst begleichen – und zwar mit seinem gesamten Privatvermögen.

Mehr lesen